今日行情:受政策影响,硅铁多合约涨停,盘面量价齐升,SF409较昨日收盘价上涨7.3%(+532),收于7824元/吨,持仓量增92184。现货方面,厂家多封盘不报,观望情绪浓厚,宁夏厂家72硅铁自然块报价7500-7550元/吨。

核心驱动因素:降碳行动方案落地,2024-2025年任务艰巨

昨日国务院印发《2024-2025年节能降碳行动方案》(以下简称《行动方案》),提出了“十四五”后两年降碳总方案,要求2024年单位国内生产总值能源消耗和二氧化碳排放分别降低2.5%左右、3.9%左右,规模以上工业单位增加值能源消耗降低3.5%左右,非化石能源消费占比达到18.9%左右;2025年,非化石能源消费占比达到20%左右。今后两年通过实施重点领域和行业节能降碳改造形成节能量约1亿吨标准煤、减排二氧化碳约2.6亿吨的目标。

铁合金作为典型的“两高”行业,《行动方案》对其影响可以说是深远的。如下方面与铁合金行业相关度较高:

1)关于煤电:严格合理控制煤炭消费。严格实施大气污染防治重点区域煤炭消费总量控制,重点削减非电力用煤。

2)关于钢铁行业及新增产能:2024-2025年,钢铁行业节能降碳改造形成节能量约2000万吨标准煤、减排二氧化碳约5300万吨。细化分解各地区和重点领域、重点行业节能降碳目标任务。坚决遏制高耗能、高排放、低水平项目盲目上马。

3)关于兰炭:合理控制半焦(兰炭)产业规模。

4)关于电价:完善价格政策。落实煤电容量电价,深化新能源上网电价市场化改革,研究完善储能价格机制。严禁对高耗能行业实施电价优惠。强化价格政策与产业政策、环保政策的协同,综合考虑能耗、环保绩效水平,完善高耗能行业阶梯电价制度。深化供热计量收费改革,有序推行两部制热价。

5)关于绿电:加大非化石能源开发力度;到2025年底,全国非化石能源发电量占比达到39%左右。提升可再生能源消纳能力。大力促进非化石能源消费;“十四五”后两年新上高耗能项目的非化石能源消费比例不得低于20%,鼓励地方结合实际提高比例要求。加强可再生能源绿色电力证书交易与节能降碳政策衔接,2024年底实现绿证核发覆盖。将可再生能源电力消纳责任权重分解至重点用能单位。实行重点用能单位化石能源消费预算管理,推行新上项目非化石能源消费承诺,将可再生能源电力消纳责任权重分解至重点用能单位,提升节能降碳精细化管理水平。

对于硅铁产生的影响主要在以下方面:

1)能效目标完成任务压力较重。目前各省尚未出台针对行业的具体方案,由于2024-2025年集中完成目标任务压力较大,具体以何种方式实施尚具有不确定性。

2)成本变化。政策提及“落实煤电容量电价”、“严禁对高耗能行业实施电价优惠”等内容,硅铁单吨平均电耗为8000-8400kwh左右,电力成本占比在60%左右,在该政策下主产区相关电价政策或面临调整。其次,《行动方案》要求促进非化石能源消费,提高绿电使用比例,这一方面会降低电力成本,但也会使得铁合金生产面临一定的不稳定性。

3)落后产能淘汰及新增产能。目前硅铁及锰硅落后产能的淘汰基本完成,但近两年主产区淘汰进度放缓且政策上似有放松迹象,预计后续对于限制类产能的淘汰或将加速。对于新增产能来说,《行动方案》要求“十四五”后两年新上高耗能项目的非化石能源消费比例不得低于20%,鼓励地方结合实际提高比例要求。该政策或会使得计划投产收紧或新投产项目延迟,但新增项目多为绿色低碳设备工艺且炉型更大型化,因此仍需关注各省后续的配套措施落实情况。近两年正处于硅铁新增产能投放及落后产能淘汰尾声,目前落后产能多为僵尸产能,而若新投产产能收紧及延缓,或会使得铁合金产能的结构性矛盾增加。

4)兰炭产能整改。2023年上半年已经开始对府谷7.5万吨以下兰炭炉进行整改,目前部分已经整改完成。

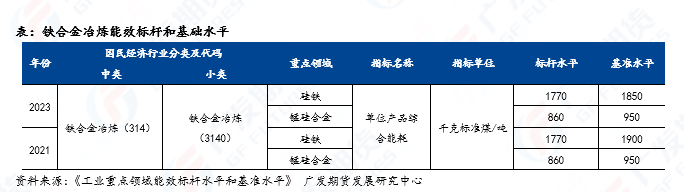

2023年国家发改委等多部门发布了《工业重点领域能效标杆水平和基准水平(2023年版)》,要求强化能效水平引领、推动分类改造升级。对拟建、在建项目,应对照能效标杆水平建设实施,推动能效水平应提尽提,力争全面达到标杆水平,鼓励加强绿色低碳工艺技术装备应用,铁合金冶炼行业原则上应在2025年底前完成基数改造或淘汰退出。2023年相较于2021年,硅铁行业基准能效水平从1900下降至1850,标杆水平无变化,硅锰暂无修改。

探讨:是否会2021年历史重演?

2021年与现在,在政策力度、基本面等多方面都存在差异。2021年年初起,内蒙能耗双控加严,乌兰察布出现限产限电的情况。随后内蒙对电价和电力交易等政策进行调整并提高了电费,3月起能耗考核未达标的企业集中减产,7月起伴随电力紧缺及能耗双控限产,宁夏、陕西、广西等地限产限电,随后发展至主产区全面限产,铁合金在成本抬升及供应趋紧下大涨。除了供应端的扰动外,2021年炼钢需求旺盛,也对铁合金需求有所提振。而本次,我们认为政策的执行方式将更加温和且注重长期发展。根据国家节能中心主任刘琼对《行动方案》的解读,其重点提及政策要坚持“先立后破”,但其也表示受新冠疫情等因素的影响,能耗强度降低指标完成有所滞后,完成五年规划目标任务艰巨。另外,本次《行动方案》对重点用能领域、行业、设备的整改是一个方面,另一方面提出将节能降碳改造与扩大有效投资、老旧小区改造、大规模设备更新和消费品以旧换新等有机结合,降碳的方式方法更加多样化。因此,重点关注各省相关配套措施的落实情况,减碳任务完成方式面临较大的不确定性。

后市展望:

展望后市,本次《行动方案》的出台是我国“十四五”节能降碳目标进行重要部署,也为“十五五”节能降碳工作奠定实践基础,更为推动能耗双控转向碳排放双控创造积极条件。该政策对铁合金行业、电力市场的影响十分长远。目前铁合金主产区尚未出台相关配合政策,后续需重点进行关注。短期对于硅铁来说,一方面是政策带来的情绪影响,另一方面,目前硅铁现货资源趋紧,厂家复产偏慢、库存偏低及成本坚挺,同样对上涨行情起到加持作用。综合来看,短期政策的影响更多为情绪方面,后续重点关注各主产区相关配套政策、电价变化及利润变化。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239