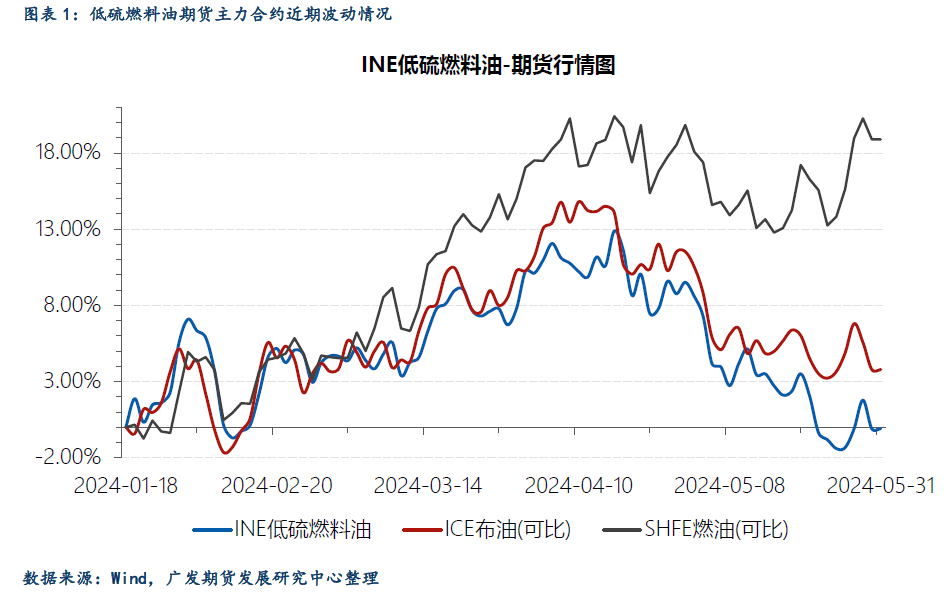

引言:低硫燃料油期货在2024年5月31日的早盘下跌幅度超过3%。LU主力合约早盘开盘价4148.0元,最高价报4172.0元,最低价报4053.0元,持仓量减少780手至9.1万手。而前一交易日(5月30日)低硫燃料油期货的资金整体流入为700.33万元。低硫燃料油加速走弱,除了自身基本面偏弱外,近日来原油端明显回落也是拉低LU盘面支撑的主要因素。

一、原油价格回落

近期原油价格呈现下行趋势,主要受到几大因素的共同作用。首先,尽管EIA原油库存减少超过预期,显示出上游去库存化进程,但下游需求却并未同步跟上,特别是汽油消费的不振导致汽油库存累积,这一库存动态的不均衡对油价构成了直接压力。其次,美国经济增长动能的减弱迹象,如一季度GDP增长率的下调和初请失业金人数的小幅回升,打击了市场对原油需求的信心。同时,美国原油产量维持高位,加之进口量增加,进一步加剧了市场供应过剩的情况。此外,即将到来的美国夏季驾驶季汽油库存增加而需求依旧疲软,抵消了原油库存减少的正面效应,使得油价继续承压。

后市来看,原油价格的走势预计将持续受到多重因素的交织影响。短期内,油价可能延续弱势,面临进一步下行的风险,特别是如果汽油需求未能有效提振,跌破关键技术支撑位可能触发更深的跌势。中长期而言,市场的焦点将转向OPEC+的产量政策会议结果,其减产延期的决定或潜在的进一步减产动作,结合美国夏季驾驶季的实际需求表现,将成为左右油价的关键变量。

二、国内燃料油进口出现下滑

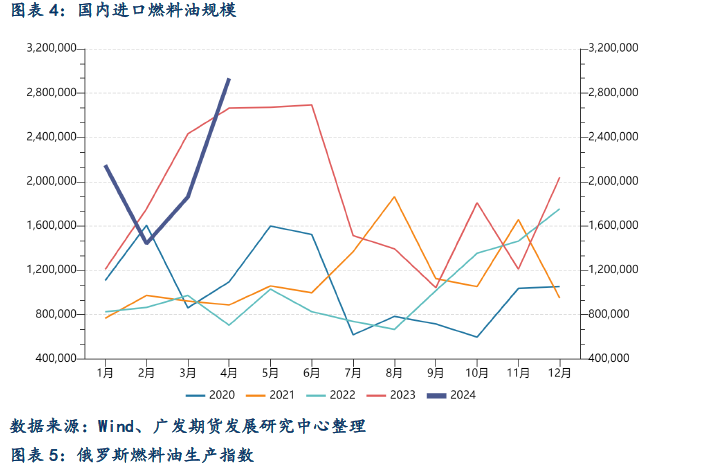

5月亚洲燃料油进口量触三月低谷,仅575万吨,后续回升乏力。供需矛盾加剧的深层驱动包括沙特对亚洲重质油供应的策略性削减,美委制裁豁免终结,以及中东夏季需求激增引发的资源争夺战。中国因素尤为关键,HSFO需求疲软致进口锐减,裂解价差滑至18个月低点187万吨,进口量自4月峰值135万吨跌至123万吨。政策层面,中国第二批LSFO出口配额上调至400万吨,增幅显著,策略性调整不仅昭示国内船燃市场将迎来更多供应,也隐含了对外出口在严格管理下扩张受限的信号,整体映射出低硫燃料油市场正处于政策引导与需求调整的深度变革期。

三、独立炼厂利润短期波动,对于燃油支撑维持

亚洲高硫燃料油(HSFO)市场持续展现出韧性,自5月初起保持稳定增长态势,近月合约间显著的逆向价差结构稳固,裂解价差则维系在较低的个位数贴水水平。中东地区的到货减少,5月总量估测为156万吨,虽高于4月的127万吨,但较第一季度月均201万吨明显下滑,进一步限制了HSFO价格的下行空间。同时,俄罗斯供应受欧盟禁令影响,5月对亚洲出口量骤减至221万吨,环比下降36%,远低于过去一年月均284万吨,加剧了区域内的供应紧张。

相比之下,低硫燃料油(LSFO)市场在经历了一段时间的强劲后显露疲态,平衡月掉期价值下跌4.4%,平均至599.32美元/吨,伴随月间价差与裂解价差同样下滑。尽管即时供应紧张,LSFO的现金溢价也出现回调,6月底装船货物估价为4.50至5.00美元/吨,较月中平均8至9美元/吨下滑,但仍高于月初的2.50至3.00美元/吨区间。LSFO/迪拜裂解价差与即时M0/M1月间价差亦同步收缩,裂解价差均值降至8.33美元/桶,较5月上旬的11.23美元/桶减少,月间价差缩小至5.25美元/吨,从前值7.38美元/吨下滑。HSFO的强势表现促使Hi-5价差(HSFO与LSFO价差)环比缩窄约35美元/吨,5月平均为101美元/吨,为自2023年8-9月以来最低。

山东地炼延迟焦化装置理论加工利润为244元/吨,较上周期266元/吨跌22元/吨,跌幅8.27%。周根据最新数据显示,截至5月30日当周,山东地炼燃料油样本的催化利润为-109元/吨,较上一周期的-129元/吨上涨20元/吨,涨幅达15.50%。催化利润上升的主要原因在于催化装置的原料价格仍在下跌,而成品价格则呈现涨跌不一的趋势,原料价格的跌幅大于成品价格,导致催化利润略微上升。与上一周期相比,本周期的催化柴油现金价格下跌93元至6189元/吨,催化汽油的周均价上涨57元/吨至8487元/吨,油浆价格下跌70元/吨至3850元/吨,液化气的均价上涨30元/吨至5170元/吨。在原料方面,催化料的价格比上一周期下跌20元/吨,降至6130元/吨。低硫期价近期弱势主要源于现货市场宽松以及原油价格下行,尤其是随着科威特石油公司al-Zour新产量自7月起逐步入市,以及其下半年定期招标带来的新增供应预期,预示着市场供需格局的微妙转变。

短期观点

鉴于高硫燃油市场相对坚挺与低硫燃油期价近期走弱的对比,可以尝试构建高低硫的价差套利策略。考虑到主力合约低高硫价差已收窄至历史较低水平,未来若中东到货量持续受限或俄罗斯供应进一步收紧,高硫价格可能继续坚挺,而随着新供应源的加入可能逐渐缓解低硫的紧张状况,低高硫价差有扩大的潜力。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239