引言:在7月初,由于部分企业进入装置检修期,尿素的产量有所下降,这直接减轻了供应端的出货压力。同时,下游工业复合肥正处于高氮肥的生产高峰期,需求保持旺盛。随着雨季的到来,农业活动如水稻和玉米的种植进入了关键的追肥阶段,对尿素的需求进一步增加。这种供需动态促使尿素上游厂家的库存持续下降,呈现出良好的去库存趋势,对于盘面形成较强支撑。

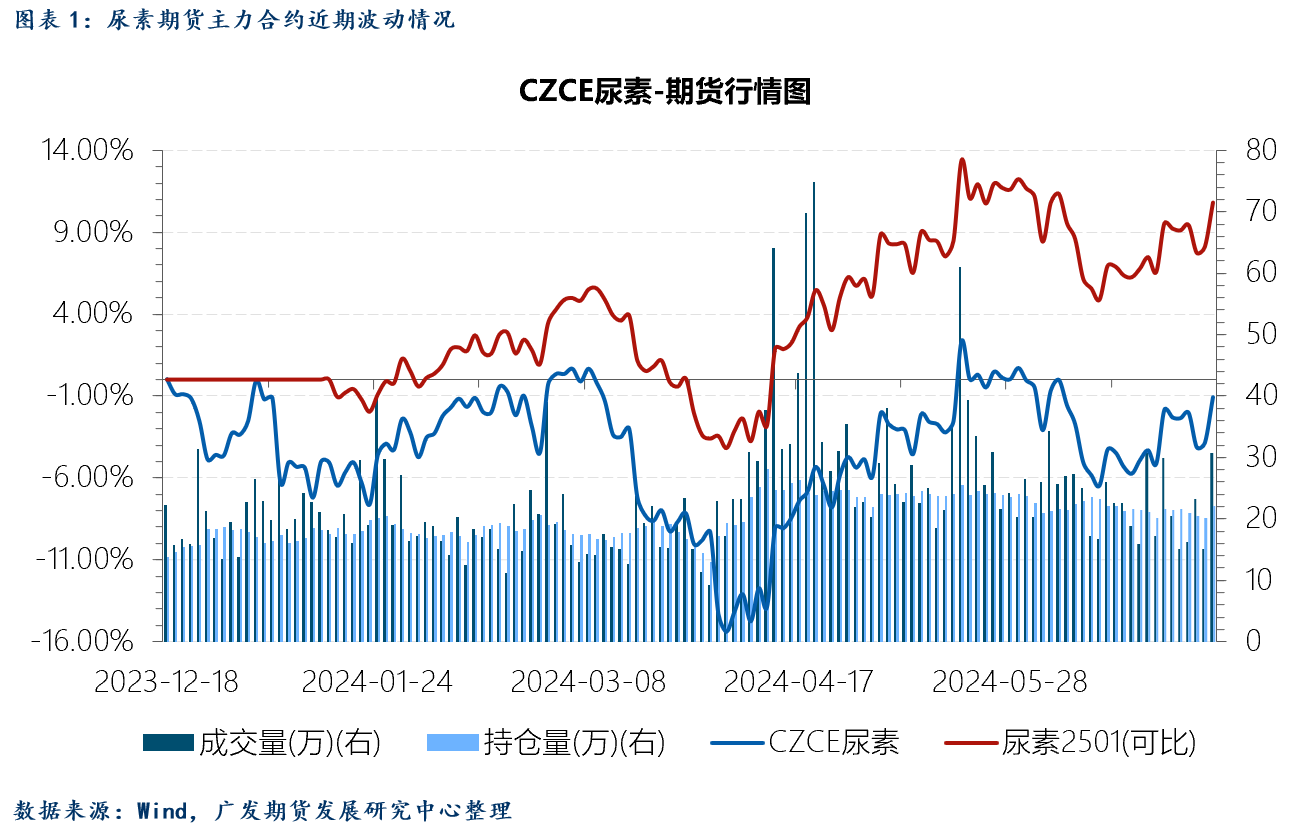

一、国内尿素现货市场情况

截至稿前,国内尿素小颗粒现货价格,河南市场主流价2290(-20),基差189(-26);山东市场主流价2290(-10),基差189(-16);山西市场主流价2160(-30),基差59(-36);河北市场主流价2300(-10),基差199(-16);江苏市场主流价2310(-10),基差209(-16)。尽管过去两天主流区域的尿素价格出现了下滑,期货市场的表现却在7月2日出现了显著的回暖,涨幅较为明显。然而,这一积极信号尚是否能有效提振现货市场的交易气氛,还需要看产销是否真实维持高位,否则情绪面波动对盘面的指引作用更大。究其原因,一方面,当前现货价格对于下游买家来说缺乏足够的吸引力;另一方面,农业需求虽然持续推进,但局部地区施肥因不利天气因素而受到抑制,加之季节性需求随时间推移逐渐减弱,未来可能还伴随着新产能的释放,这些因素共同作用下,导致下游商家在采购决策上持谨慎态度。

二、基本面情况

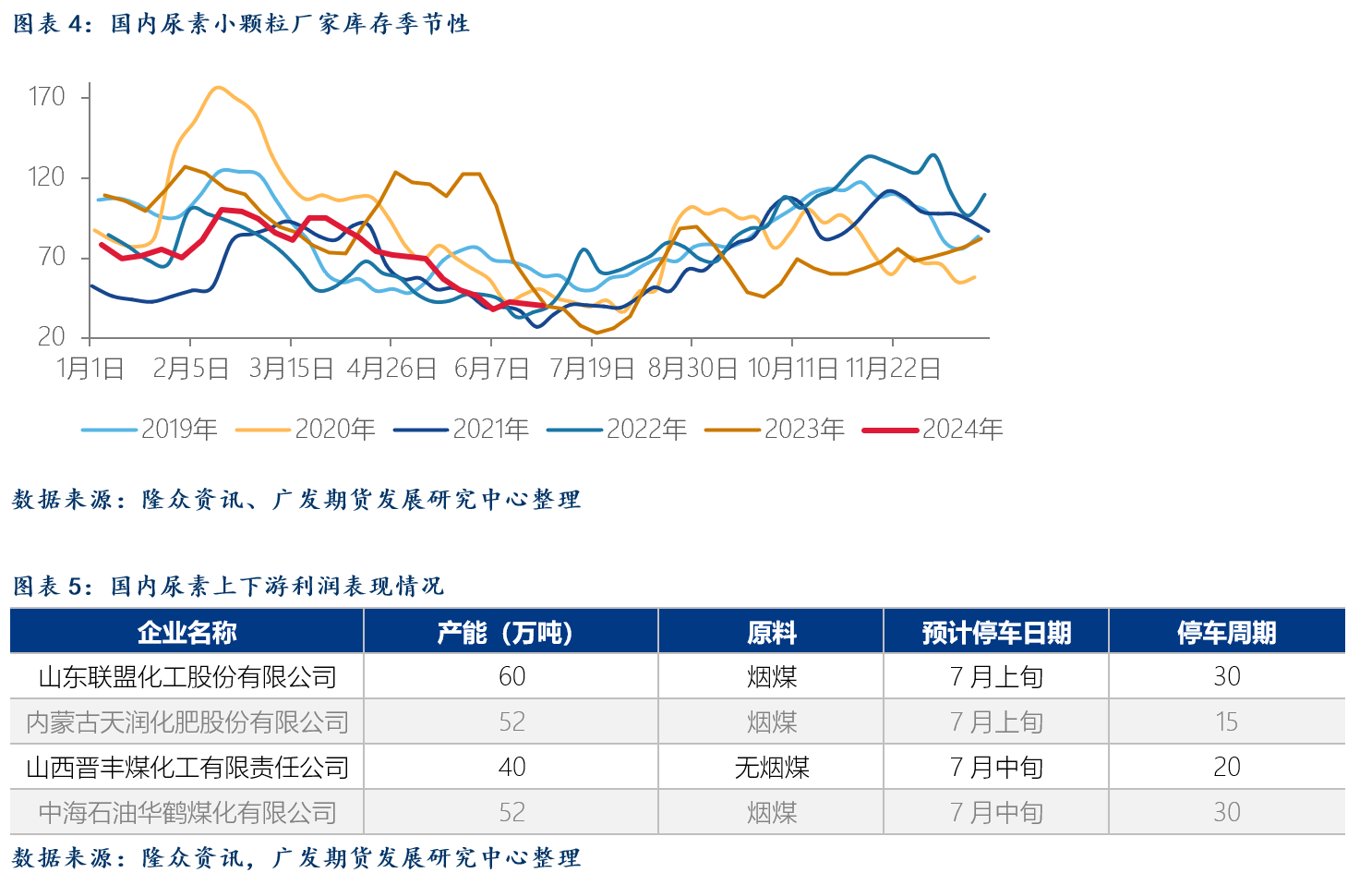

综合卓创和隆众的统计:1.供应端看,近期尿素日产量均在16.5至18.5万吨间波动。6月总产量为497万吨左右,平均日产量约为17.75万吨,环比增加3.20个百分点。国内尿素开工负荷率为80.26%,环比上升2.52个百分点。由于2023年下半年部分新装置投产,企业产能增加,因此本月日产依旧高于同期,但企业多执行预收订单,目前库存维持低位。未来三周,计划检修企业可能有4-5家,复产企业预计有6-8家附近。日产预期先升后降,因夏季企业故障频繁,日产很难维持高位,波动运行为主。而需求,随着时间推移,7月上中旬需求逐渐集中主流区域,但外围到货暂时有限情况下,主流区域行情尚能坚持。但中下旬以后,随着供需进一步偏宽松,加上新产能的可能释放,长线行情还是向下的概率较大;

2.需求端看,近期,国内复合肥市场保持稳定态势,市场活动主要围绕前期预收款的交付进行。随着夏播季节接近尾声,农民对化肥的刚性需求减少,当前市场以消化现有库存为主,经销商仅根据实际需求进行小批量补货。在此背景下,部分经销商选择在价格较低时补充氮钾追肥、平衡硫基肥及高钾配方肥等特定产品,市场整体呈现出按需操作的特点。值得注意的是,目前市场缺乏明确的价格走向和政策指导,但受到尿素价格上涨以及磷肥、钾肥价格维持高位的影响,复合肥的生产成本不断攀升,营造出一种涨价预期的氛围。另一方面,国内三聚氰胺市场近期呈现出小幅上升趋势。市场在经历了一段调整期后逐渐稳定,下游行业开始适度采购,交易活跃度回暖,企业接单情况得到改善。加之部分生产装置仍处于停运状态,导致市场供应偏紧,进一步助推价格适度上扬。不过,考虑到当前正处于传统的需求淡季,虽然市场对高价新订单的接受度有所提高,但总体上依然持谨慎态度,因此价格的上调空间受限;

3.成本端看,根据隆众的统计口径,参考晋煤价格,而晋煤价格偏高,所以参考实际市场煤炭价格,推算行业成本水平,固定床完全成本大约2000-2300元/吨上下,新型煤气化完全成本1800-1900元/吨不等,而对应主流区域企业的利润水平,大约200-500元/吨左右。

三、中长期投产压力增加,供需平衡转向累库概率提升

三季度中国在夏季农业需求减弱的背景下,伴随新产能的释放和企业库存的上升,加之印度等主要出口市场采购旺季的带动,尿素出口量有望在月度比较的基础上,较上半年实现增长,特别是如果库存累积情况与国际市场需求相匹配,出口订单增量将成为一个重要看点。三季度印度国内农业需求随季风增加,正步入其采购旺季,尤其值得关注的是,印度IPL于6月24日发布了新一轮不固定量尿素进口招标,计划于7月8日截标,投标有效期持续至7月18日,货物需在8月27日前装船。尽管如此,由于截标时间与中国供应商的参与窗口较为紧张,中国企业的直接参与机会似乎有限。且考虑到印度国内尿素库存水平较高,因此对于IPL招标的规模并不乐观。预计后续尿素盘面将随招标尘埃落定,情绪上偏弱运行为主。同时。在中国国内层面,尿素企业的库存水平目前维持在低位,截至6月27日,总量仅为20.50万吨,达到年内最低点。结合7月中上旬国内部分地区农业需求的持续,预计国内生产的尿素将主要满足内部需求。值得注意的是,7月份预期有三套新的尿素生产装置将投入运营,这在提升总产能的同时,也可能使得中下旬随着农业需求减弱,企业库存量面临上升压力。

短期观点

目前,市场上的尿素需求主要由刚性需求支撑,这部分需求保持稳定,为市场价格提供了一定的基础。鉴于此,一些工厂存在上调报价的预期,试图反映成本压力和市场需求的变化。然而,这一上调动作的有效性还需视下游用户的购买力和接受度而定。东北等外围区域的采购活动已接近尾声,这意味着大范围内的需求跟进将相对有限,这在一定程度上限制了价格上涨的空间。因此,短期内,尿素价格可能维持在相对坚挺的水平,但由于缺乏更广泛的需求支撑,其上涨动力和空间均受到制约。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239