核心观点

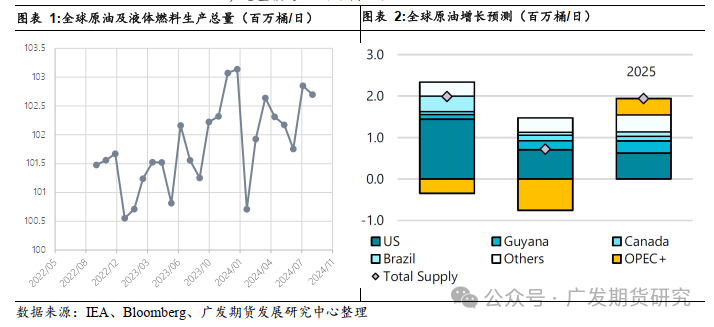

2024年8月,全球原油供应预计将继续增加。根据三大机构统计口径,全球原油全年预计供应将增加73万桶/日,总量达到102.9百万桶/日。尽管非OPEC+国家产量增加150万桶/日,但OPEC+因自愿减产可能减少76万桶/日。IEA预测2025年供应增速将加快,达到190万桶/日。

利比亚的石油供应不稳定对市场有较大影响。但由于政治不稳定和政策频繁变化,石油生产和出口受到严重影响,也对市场形成了扰动。近年来,利比亚的原油出口市场逐渐扩展到亚洲和中东,但国内炼油厂的低利用率仍受战争影响。

OPEC对产量的管理较为谨慎,以避免市场过度供应和油价下跌。由于石油收入下滑和市场竞争加剧,OPEC成员国面临财政压力。美国原油产量的增加也加大了市场竞争,使OPEC原油产量下降,市场份额缩小。OPEC可能需要调整产量政策以应对这些挑战。

在四季度,OPEC+的政策可能会围绕油价和财政平衡进行退出减产落地。在需求增长有限的情况下,地缘政治风险和非OPEC产油国的供应波动,及内部协调和成员国利益分歧将影响其增产动力。

风险提示:全球宏观数据大幅波动,美联储加息的不确定性增加;地缘风险降温趋于平缓;供需平衡出现扭转向趋紧变化等。

正文内容

一、8月原油供应预计仍有增加

根据IEA的统计口径,7月份全球原油供应增长23万桶/日,主要来自OPEC+国家,尤其是沙特和伊拉克的增产,抵消了非OPEC+产油国的减产,使全球原油产量达到103.4百万桶/日,比去年同期增加1.8百万桶/日,美国贡献了接近一半的增量。展望2024年,全球原油供应预计将继续增长73万桶/日,达到102.9百万桶/日,超过了此前的产量记录。非OPEC+产量预计将增加150万桶/日,而OPEC+的产量因自愿减产可能减少76万桶/日。尽管OPEC+减产,全球供应仍将保持增长,IEA预计2025年供应增速将加快至190万桶/日,总量接近105百万桶/日。

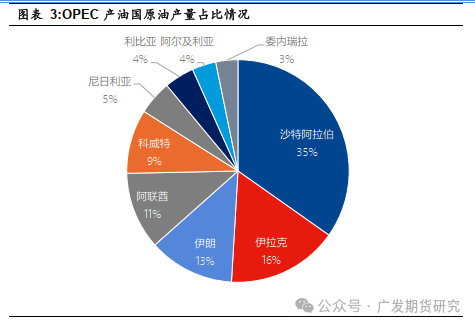

从OPEC+的情况来看,7月份 22个成员国的原油产量增加了25万桶/日,达到4170万桶/日,主要由于沙特阿拉伯的产量从极低水平反弹,以及伊拉克的产量显著增加。尽管伊拉克、哈萨克斯坦和俄罗斯承诺额外减产以弥补年初的超产,但它们在上个月仍继续超出配额。OPEC+的18个配额国家的供应比7月的目标高出93万桶/日,该目标包含了伊拉克和哈萨克斯坦承诺的额外减产。OPEC的12个成员国产量上升了25万桶/日,达到2734万桶/日,而10个非OPEC国家的产量保持在1436万桶/日。除受到制裁的伊朗和俄罗斯外,有效的闲置产能为550万桶/日,其中沙特阿拉伯占56%。OPEC+目前计划从10月开始逐步解除一些自愿减产措施,但表示可能会根据市场情况暂停或逆转这一决定。JMMC将于10月2日召开下一次会议以审议相关事宜。这一动态反映了尽管OPEC+在产量管理方面采取了行动,但市场仍面临着不确定性。

截至7月,沙特阿拉伯的原油供应增加了14万桶/日,达到901万桶/日,主要由于出口从6月的低点反弹。沙特阿美报告称,由于原油销售量减少和炼油利润下滑,其2024年第二季度利润同比下降了3.4%。公司在第二季度的资本支出从去年的104.6亿美元增至121亿美元,这部分用于维持1200万桶/日的原油生产能力(不包括中立区)以及扩展天然气业务。阿联酋在7月的原油产量为330万桶/日,比前一个月略有上升,比其目标高出39万桶/日。此外,阿布扎比国家石油公司将其离岸Satah Al Razboot油田的产能提升了25%,达到14万桶/日。科威特的原油产量增加了4万桶/日,达到252万桶/日。阿曼的供应则基本保持稳定,为76万桶/日。

二、利比亚供应预期的变化加剧油价波动

(一)利比亚原油政策变化的历史原因

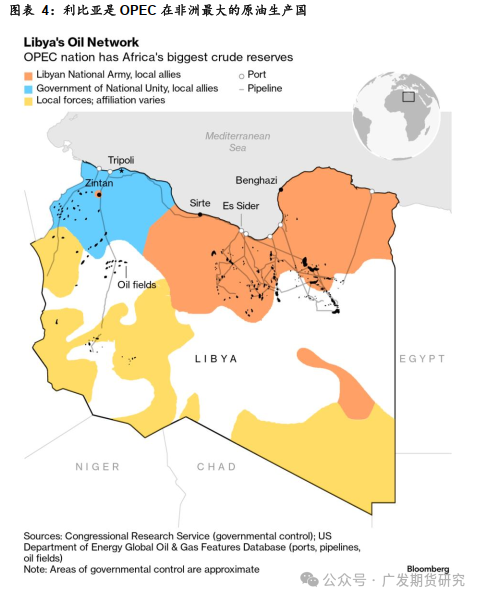

利比亚作为非洲石油储量最大的国家,在过去一年中的大部分时间,其石油产量维持在每日120万桶的高位。利比亚石油部门贡献了财政收入的93%,但是该国石油产量是否正常取决于关键人物之间的关系。

在卡扎菲政权结束后,利比亚的国家机构崩溃,留下了由多个民兵组织填补的权力真空,这些组织多基于部落关系建立。卡扎菲被推翻后,国家陷入了深度分裂。2014年大选后,利比亚被分为两个对立阵营:西部以首都的黎波里为总部的联合国承认政府,和东部的利比亚国民军,由军事指挥官哈利法·哈夫塔尔领导的军队及非正规武装力量组成。2020年10月,在国际斡旋下,双方实现了停火,随后成立了由总理阿卜杜勒·哈米德·德贝巴领导的新过渡政府,计划在次年进行民主选举。这一进程反映了利比亚在经历了长期内战和政治分裂后,逐步尝试恢复稳定与正常的治理结构。

在围绕有争议候选人的一系列法律纠纷之后,卡扎菲之子所承诺的选举未能如期举行,导致Dbeidah继续担任的黎波里总理一职未获正式确认。这一事态重新点燃了民众对西部地区持续主导地位的不满情绪,进而促使东部议员在2022年宣布成立了一个由觊觎总统之位的哈夫塔尔支持的民族稳定政府。此后,双方的分歧不断加剧,尽管直接的暴力冲突较为有限,但围绕国家资产管理权的争议,特别是对国家石油公司(NOC)的控制权之争,却时有发生。

由于缺乏明确的选举时间表,且Dbeibah一直将目光投向2021年,他持续巩固对的黎波里及关键能源部门的控制,这一行为进一步加剧了与东部地区的紧张关系。为此,Dbeibah在2021年重组了石油部,以加强对国家石油公司(NOC)的监督。然而,利比亚石油的管理一直处于不确定状态,使得该国原油政策也频频发生变化。

(二)利比亚页岩油储量较高,但石油政策反复使出口受到影响

利比亚的政治、经济和军事冲突长期以来深受石油收入分配问题的影响,而近期围绕中央银行控制权的对峙,进一步加剧了国家内部的紧张局势。石油产量的波动和管理层更替表明,石油作为国家财富的核心资源,已经成为各方势力争夺的焦点,导致政治决策和军事行动紧密交织。停产作为一种政治手段,不仅暴露了利比亚内部缺乏统一的治理结构,也反映了部门之间因为石油收入而不断变更生产出口政策,进而对原油市场形成扰动。

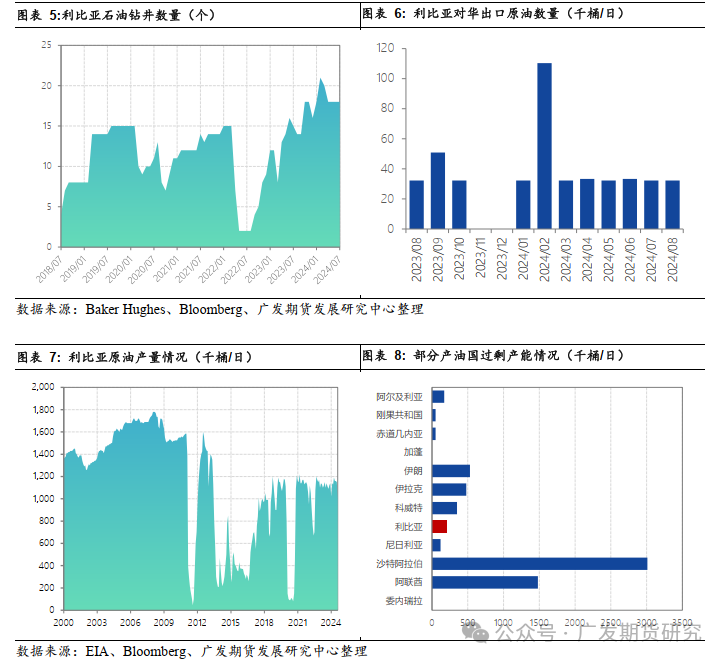

实际上,从该国本身的原油基本面情况看,国内油气资源丰富为财政创造了丰厚的收益。利比亚自20世纪50年代发现石油以来,迅速发展了石油开采和炼油工业,成为非洲最大的石油储量国家。石油不仅是利比亚经济的核心支柱,还是其政府收入的绝对来源,约占政府收入的99%和出口收入的95%。利比亚的原油因其优质、低硫和高蜡油产量,受到原油进口商的青睐。如此巨额的能源收入,加上相对较少的人口,使得利比亚曾一度成为非洲人均GDP最高的国家之一。近些年来,由于该国地缘风险持续增加,国内石油政策也频繁变化,导致财政端原油产品出口收入明显减少。

欧洲作为利比亚主要出口市场,2020年原油出口占比达到63%,并且利比亚在过去几年中显著拓展了海外市场,尤其是在亚洲和中东地区的份额有所增加。此外,尽管美国在解除制裁后重新开始进口利比亚原油,但2020年的进口量仅为9,000桶/日,远低于制裁前水平。

利比亚的石油加工主要在国内的炼油厂进行,根据EIA在2022年5月的专题报告数据,利比亚约有1.1万桶/日的原油直接用于发电。然而,该国炼油厂的整体产能远未充分发挥。利比亚拥有五家炼油厂,总原油蒸馏产能为38万桶/日,但其中的Zawiya炼油厂和三个小型设施的合计石油产品产量却不足12.5万桶/日。工厂利用率低的主要原因是内战期间设施遭到破坏以及恢复进展缓慢。这种情况显示出,尽管利比亚具备较大的炼油能力,但因战争影响而未能充分实现其产能潜力。

三、OPEC对于产量管理偏谨慎,供应政策摇摆不定

在全球石油供应和需求结构未显著改善的情况下,OPEC+对于增产的态度偏谨慎,以避免市场过度供应带来的负面影响。此次推迟解除产量削减的决定,也是基于宏观波动以及考虑了油价和财政的平衡做出的定论。从基本面角度看,迅速增加约54.3万桶/日的供应可能会导致累库压力明显抬升,从而对油价产生下行压力。根据三大机构此前的供需平衡表看,由于非OPEC+国家供应强劲以及需求疲软,全球原油库存减少的幅度有限,这种情况预计将持续到2025年。

从财政角度看,石油部门虽然持续负增长,但是宏观沙特统计局及IMF(2024年4月)数据显示,2023年沙特及阿拉伯石油出口国家的石油部门GDP增速均出现显著下滑,沙特更是连续5个季度负增长,2023年下半年跌至-16%,创2010年以来新低。这表明,尽管沙特在“2030愿景”推动下非石油收入增长超过1.6倍,但石油收入仍占主导地位,占比60%以上,且对基础设施建设、产业转型等财政支出提供关键支撑。同时,参与减产的阿拉伯国家也普遍面临石油部门收入增速下滑或负增长的困境,凸显了这些国家对石油市场的依赖在宏观波动中面临的被动局面。

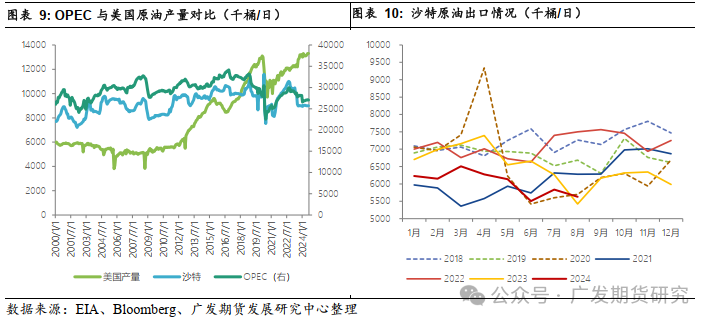

从市场竞争角度看,根据EIA和卓创的统计口径, 2022年9月到2024年7月间OPEC原油产量下降了6.4%,市场份额从36.9%降至34.8%;而美国原油产量则增长了7.2%,市场份额从16.1%升至17.4%。尤其是在2023年下半年,技术进步显著提高了单井产量,加快了美国原油产量的增速。OPEC数据进一步显示,截至2024年上半年,OPEC处于产销双降的情况。这表明,美国原油产量的持续增长使得OPEC面临更大的市场压力。后市来看,随着OPEC仍可能在稳定油价与提升市场份额之间找到新的平衡点,从而推动增产规模落地。

四、四季度OPEC政策仍会围绕博弈与平衡进行调整

尽管原定的增产计划将推迟两个月,OPEC退出减产政策的背后还会基于复杂的市场竞争、财政需求、地缘政治风险和组织内部协调的动态来决定四季度产油政策能否转向。

一是市场份额竞争方面的压力增加,可能会促使OPEC+增产。在全球需求增长有限的背景下,美国产量的增加可能导致OPEC成员国的市场份额进一步缩小。此外,OPEC面临的不仅仅是美国的竞争,其他非OPEC国家,如巴西、挪威和加拿大等,也在持续增加产量,抢占国际市场。四季度随着宏观压力增加,油品消费下滑,市场竞争压力迫使OPEC考虑退出减产政策,恢复产量,以维护自身在全球石油市场的利润。

二是油价波动和财政需求也会影响OPEC+决策方向。许多OPEC成员国的经济高度依赖石油收入,特别是一些财政相对脆弱的国家,如沙特、伊拉克和委内瑞拉等。尽管这些国家近年来在努力推动经济多元化,但石油收入仍占其财政收入的绝大部分。因此,当油价处于较高水平时,这些国家可能会更倾向于增加产量,以增加财政收入。在预算赤字扩大的背景下,成员国的财政需求增加,可能促使OPEC重新审视减产政策。

三是地缘政治风险对石油市场有着显著的影响,特别是在供应波动的情况下,这些风险可能会促使OPEC采取不同的策略来维护市场稳定或增加市场份额。一方面是OPEC内部的供应风险。如果OPEC内部某些成员国的供应出现波动,例如近期利比亚和伊拉克的供应下降,其余成员国可能会通过增加产量来填补这一缺口,以保持整体供应稳定。这种情况下,OPEC可能会调整整体产量策略,个别产油国的减产未必能持续。另一方面是非OPEC产油国的供应风险。如果非OPEC产油国因地缘政治风险导致产量下降,例如美国、俄罗斯或中东以外国家供应中断,那么在原油风险溢价提升的情况下,OPEC可能会选择增加产量以占据更多市场份额并提升财政收入。

四是OPEC内部的协调与利益博弈。虽然在集体减产决策中展现出一定的凝聚力,但各成员国之间的利益分歧和经济状况差异可能对其未来的产量政策产生重大影响。减产政策通常要求各国共同遵守产量配额,但一些财政状况较为脆弱的成员国可能难以承受长期减产所带来的经济损失。例如,像尼日利亚、利比亚等国,依赖石油出口来维持国家经济运行,可能会因为财政压力而寻求增产,甚至违反配额协议。这种情况下,OPEC内部的统一性将受到挑战,一些国家可能会要求提前结束减产。与此同时,沙特等主要产油国虽然在OPEC中拥有较大的话语权,但如果其盟友和其他成员国的减产耐心逐渐消耗,也可能被迫重新调整政策,寻找新的平衡点。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239