一、国庆前后股指行情回顾

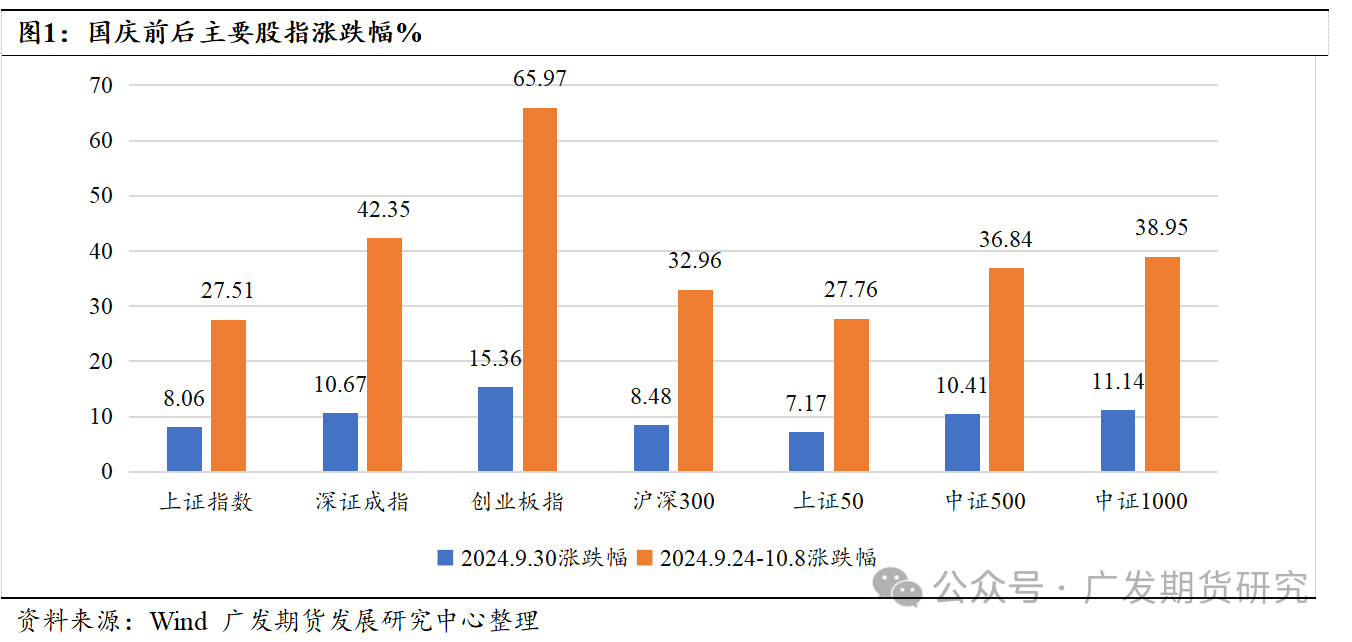

国庆前,国新办的金融支持经济高质量发展发布会及政治局会议上,央行、证监会、金融监管委员会等监管部门负责人推出了一系列组合式货币宽松(降准降息)、资本市场促中长期资金流入、地产降购置门槛政策,明显提振股市低位的交易情绪及信心。节前上证指数已经收复3000点,最后一个交易日成交额达到两万亿元,节后归来首个交易日成交额更是创造历史新高的三万亿元。从涨幅数据看,月末短短6个交易日,沪深300、上证50、中证500、中证1000已分别积累33%、28%、37%、39%涨幅。

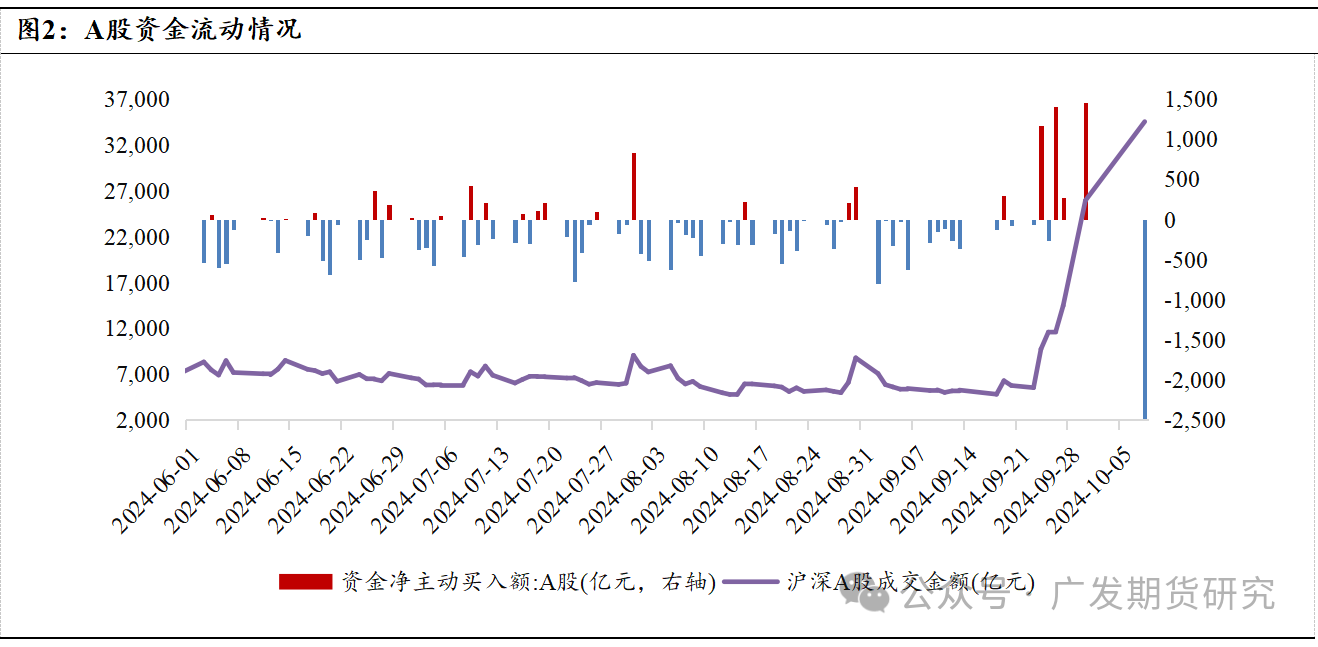

资金面来看,国庆前五个交易日资金均表现为净主动买入,节后归来有部分资金止盈卖出。国庆期间港股、新加坡交易所富时A50指数期货大涨,海外资金对中国风险资产亦表现出青睐,美联储降息后有回流A股趋势。

二、股指期权交易策略

(一)股指期权在大波动行情中的功能作用

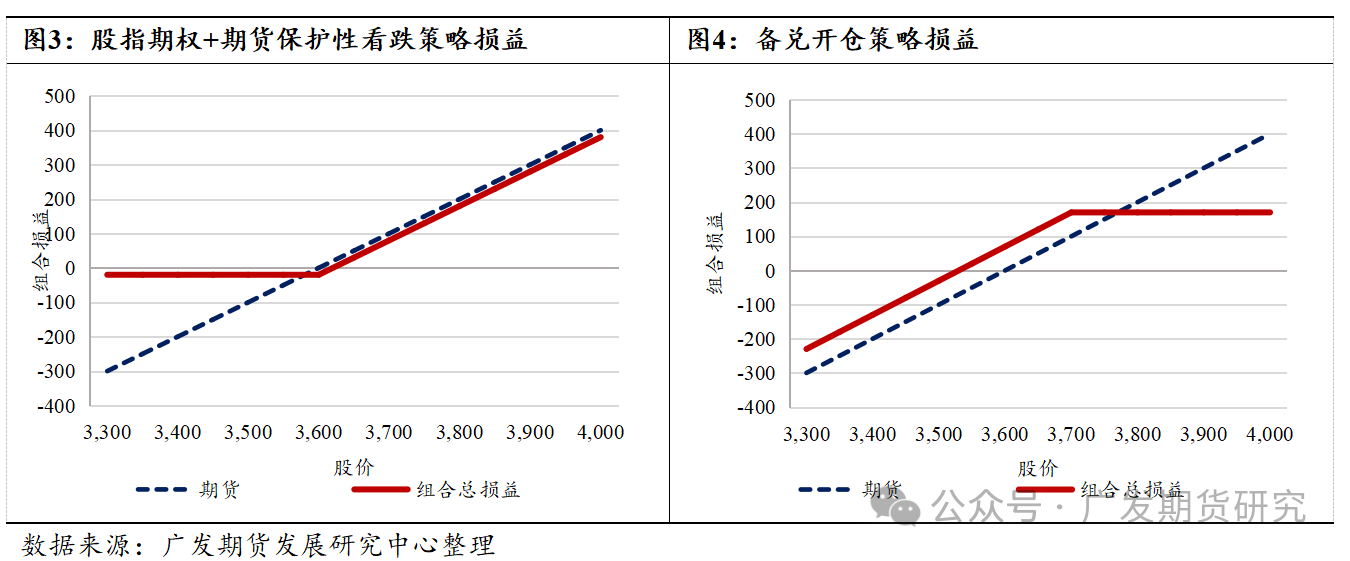

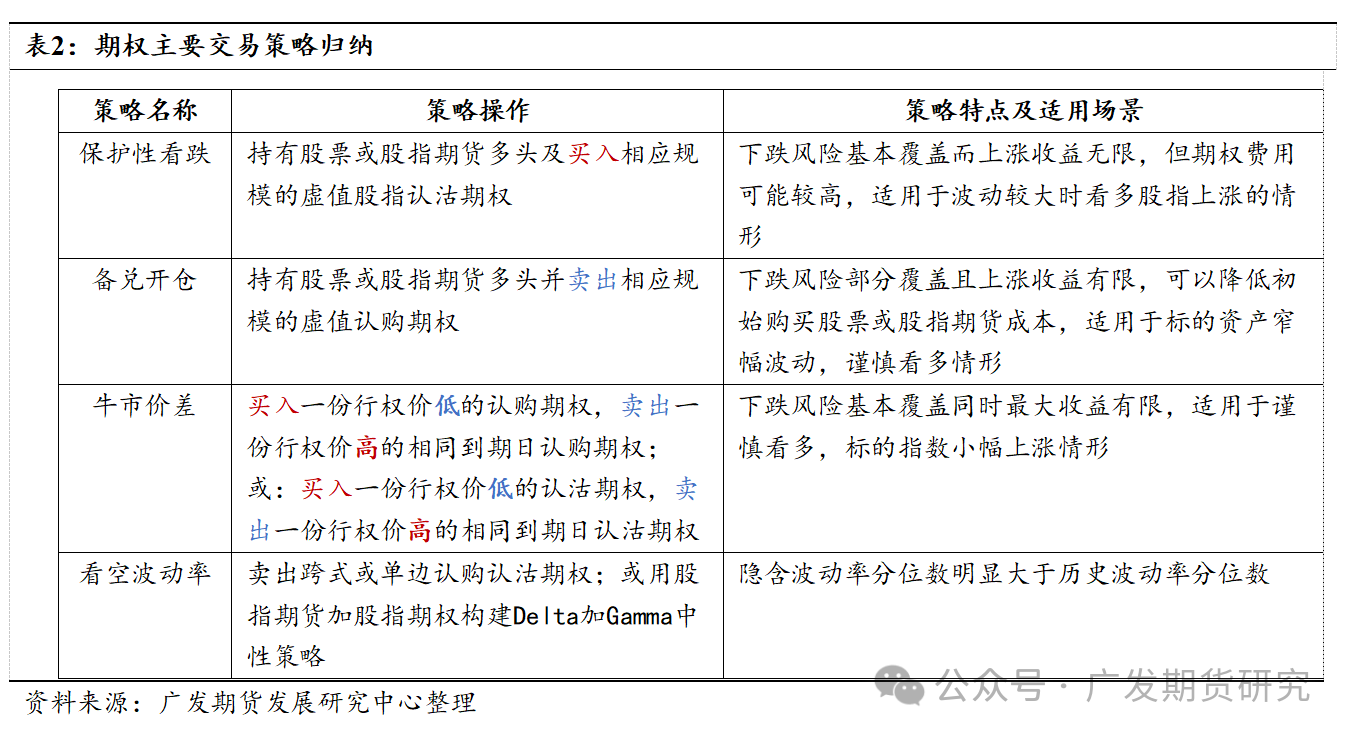

在股票指数迅速大涨,波动极大的行情中,股指期权一方面可以作为保险工具保护投资者在投资现货股票或股指期货多头时的下跌风险,另一方面可以作为间接投资工具构建看多股票上涨的组合捕捉收益。在当下环境中,A股主要指数均在短期内达到了年内新高,投资者若还想参与后面的交易,推荐考虑运用保护性看跌、备兑开仓,以及牛市价差等策略来管理波动较大行情中的风险。

(二)保护性看跌及备兑开仓

与对冲较为相似的,同时在期权和期货或者股票现货资产上持有同等规模头寸的策略包含保护性看跌或备兑开仓策略。保护性看跌策略更容易理解,在持有股指期货多头的同时,买入股指认沽期权,使得指数下跌时在期权头寸上的盈利能补偿期货头寸上的亏损,因此称作保护性看跌。保护性看跌期权策略在交易中需要注意选择执行价格与期货点位相近的期权开仓,保护效果会更好,其具体损益图与仅买入一份看涨期权类似,损失有限而收益无限。保护性看跌期权一般应用于已持有股票现货资产或股指期货多头,需要对冲下跌风险时使用,如果仅看涨股票指数,可以直接买入看涨期权,占用资金成本和风险更低,但由于当前波动率处于高位,仅单边买入期权费用已经偏高,一般选择虚值认沽期权买入或同时再卖出一份股指期权构建价差策略。

与之不同,备兑开仓策略在持有股票或股指期货的同时卖出虚值认购期权,可以增厚小幅上涨的收益,也可用权利金补偿股指下跌的损失。但备兑开仓策略在标的指数急剧下跌时由于卖空期权的权利金相对较少,无法很好地覆盖下跌带来的损失,而标的指数急剧上涨时,又只能获取有限的上涨收益,因此更加适用于市场波动较小时的行情。

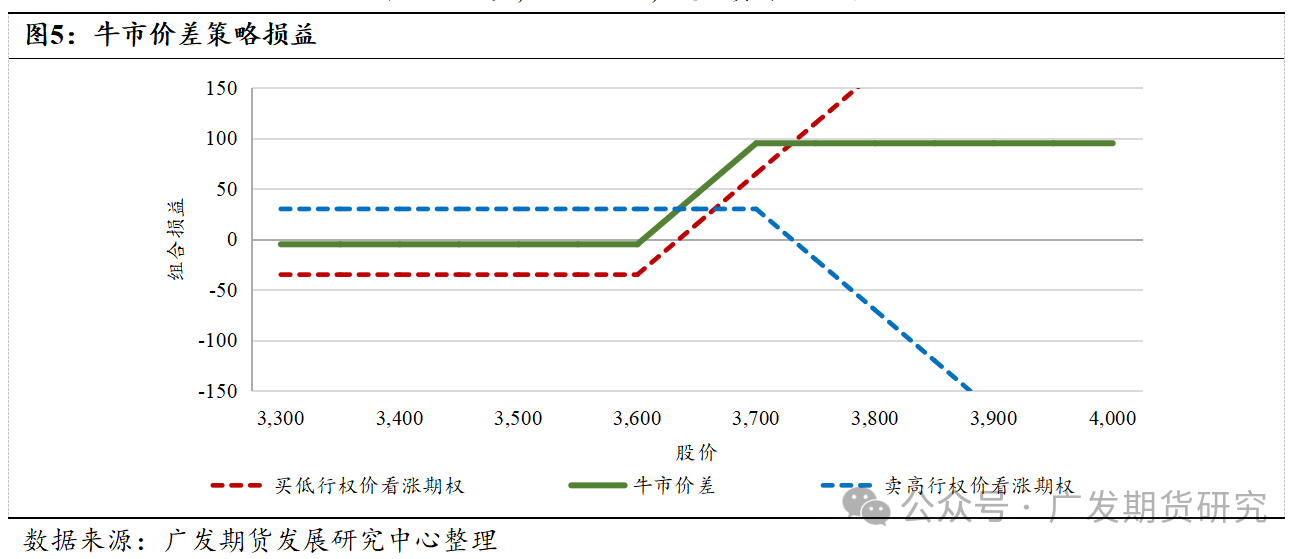

(三)价差策略

对于同一标的资产的期权,买入并卖出两份不同行权价的认购期权或买入并卖出两份不同行权价的认沽期权,均可以构建价差组合,分为熊市价差和牛市价差。牛市价差策略可以用买入行权价低的认购期权并卖出行权价高的认购期权构建,也可以等价形式用认沽期权构建,其收益曲线表现一致(如图5),风险和收益均有限,整体适用于谨慎看多标的行情。价差策略可以对冲单一购买期权的成本,因此在已经累积较大涨幅,谨慎看多股票市场未来涨势时,价差策略花费的权利金较少,风险可控,是投资者的优选。

(四)波动率策略

基于BSM定价模型,在到期时间、股票价格、无风险利率等参数已知条件下,波动率对期权的定价影响明显,因此在期权策略中有专门以做多或做空波动率为方向进行的操作。对于看多波动率的策略,在期权头寸上为净多头,而看空波动率的策略则为净空头。

在波动率策略中,通常需要保持期权组合的delta中性,以使得组合价值尽量少地受到除波动率变动以外的标的价格变化影响。而若要保持delta中性,价格变动时delta的变动可能使得投资者需要频繁调整组合头寸,因此更好的对策是同时保持delta和gamma中性,则delta中性在标的价格变化中可以保持稳定。

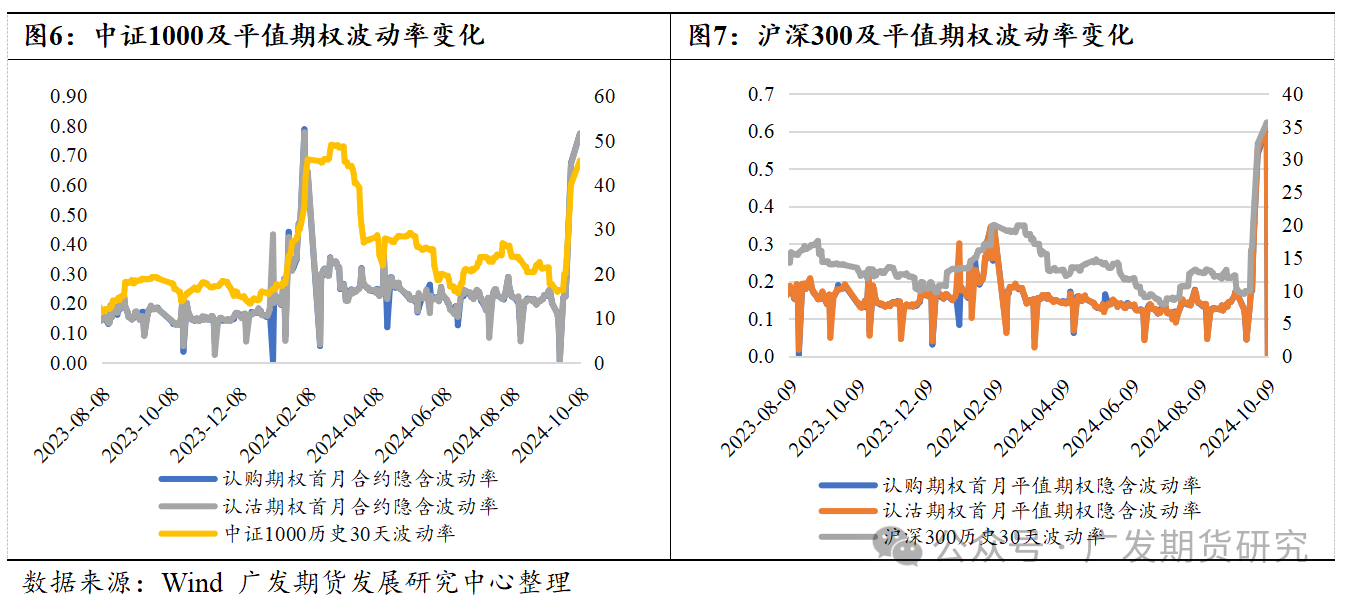

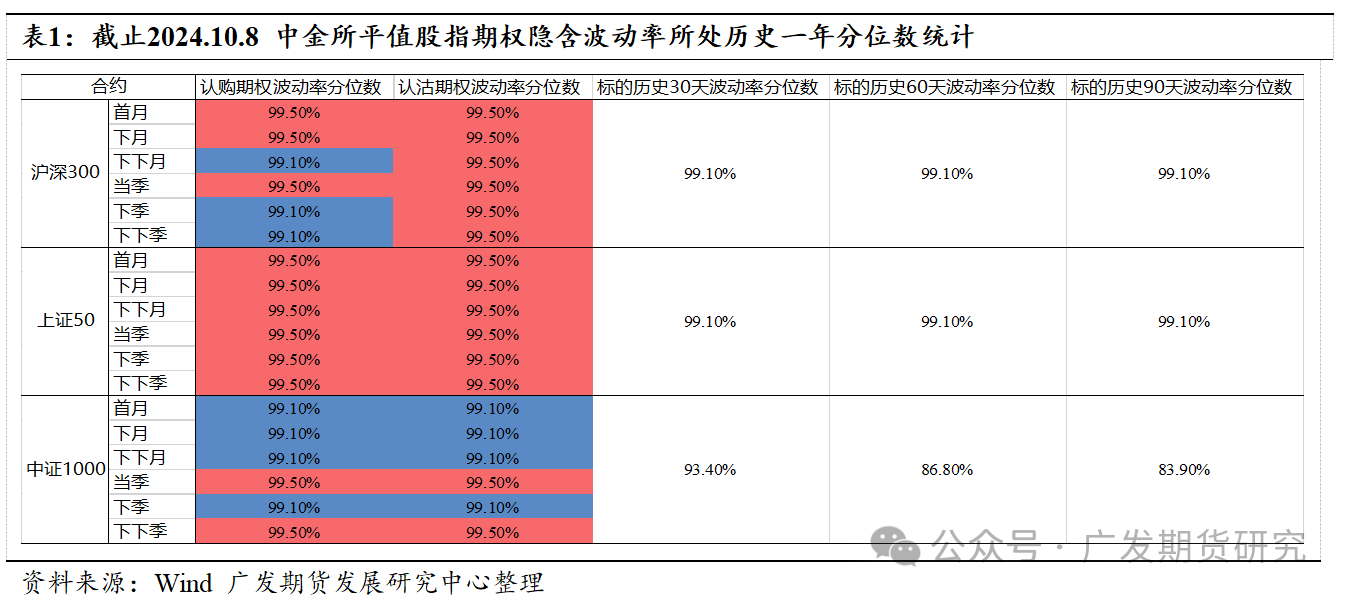

在构建波动率策略时,我们需要区分两个概念,一个是隐含波动率,一个是历史波动率。隐含波动率是根据现在的期权价格、资产价格、到期时间等已知变量反推算得到的,市场隐含在期权中的对于标的资产波动率的预期。而历史波动率是历史发生、真实可查的标的资产波动率。相较于直接分别比对隐含波动率和历史波动率,将二者结合比较会更有利于判断是否使用波动率策略。具体地来说,我们可以选择一个样本周期,一年,或者三年等,计算得出目前的隐含波动率在样本期内所处分位数,并计算10天、20天、60天的历史波动率目前所处分位数,比较二者的差距。若当前期权隐含波动率处于较高分位数,而历史波动率处于正常或偏低水平,则说明期权波动率可能被高估,相反则期权波动率可能被低估,则能够进行下一步相应波动率策略的操作。

构建波动率策略分为买入或卖出波动率。买入波动率策略在标的价格大幅波动时受益,也在时间衰退时受损,卖出波动率则相反。当前市场波动较大,隐含波动率及历史波动率均处于高位,因此卖出波动率应当为胜率更大的选择。

三、股指期权交易策略的优势

(一)对比股指期货的成本优势

股指期货的保证金机制决定了做多或做空合约均需要维持12%左右的保证金,一手占用十万以上的资金,而股指期权买权无需缴纳保证金,仅卖方需要支付保证金。平值股指期权权利金当前价格为数百点左右,合约乘数为100,因此相较而言具有成本优势。

(二)平仓方式多样化

股指期权的平仓方式有多种,既可以在到期前买/卖合约平仓,也可以持有至到期,到期后可以行权也可以放弃行权。中金所的沪深300、上证50和中证1000股指期权到期交割为现金交割,上交所深交所的ETF股指期权到期则为现金交割,丰富的品种可以供投资者根据需求进行选择。

节后归来,A股市场行情仍呈现出交易放量的趋势,但首日涨势高开回落,预计后续全面大涨行情有所减缓、分化。在较高点位上,投资者若还想捕捉后续上涨的盈利,可以在建仓股指期货多头的同时买入虚值认沽期权对冲下跌风险。而由于波动率放大,股指期权当前权利金较高,出于减少对冲成本的考量,也可选择卖出虚值认购期权进行对冲。此外,投资者若构建牛市价差组合,可以替代股指期货或股票现货,直接用股指期权组合获取谨慎看多A股市场的收益,风险与收益较为平衡。而仅从波动率角度观察,当前中金所三类股指期权的平值期权隐含波动率均处于高位,可以运用股指期货加期权的组合构建Delta+Gamma中性策略做空波动率来获取波动率高位下降,逐渐平缓带来的收益。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239