一、政策真空期

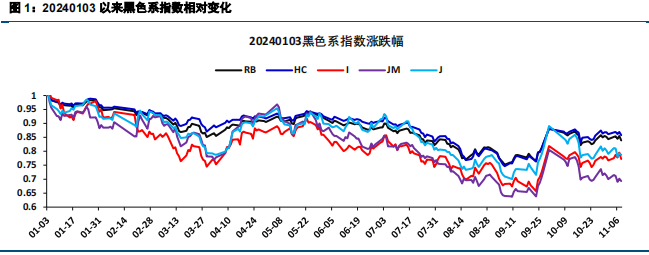

本周黑色系震荡偏弱运行,市场表现不及预期。海外大选重新给市场注入不确定性,中美之间的贸易政策变化或在明年影响钢材和制造业出口,但短期对 01 合约影响有限。国内财政政策落地,化债方案基本符合市场预期,市场期待的对房地产和消费的支持政策也有表述,但具体政策或方案并没有落地,这些有可能在 12 月中旬或明年两会时出台。未来一个月政策进入真空期,行情重归供需基本面逻辑。黑色系基本面一般,缺乏有效的向上驱动,政策落地之后,市场预期下降,投机需求预计低迷,或给价格带来一定的压力,价格或继续震荡探底。未来潜在的变化或在 12 月份初,一方面有冬储博弈,另一方面政策预期可能再次引起市场关注。

二、消耗需求基本见顶

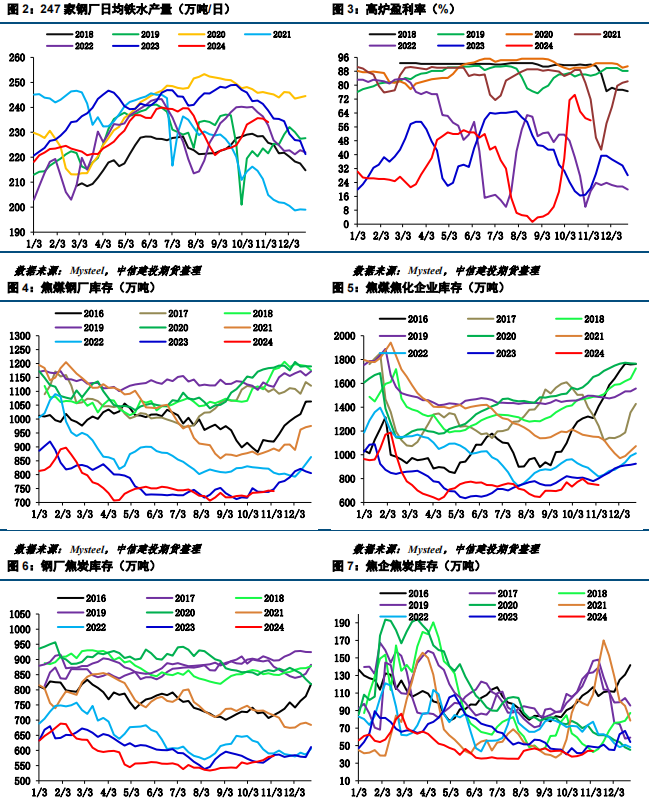

双焦消耗需求基本见顶。日均铁水产量 234 万吨,环比下降 1.4 万吨,钢厂生产强度小幅走弱。就盈利能力而言,钢厂盈利比例在 6 成左右,螺纹热卷吨钢利润几十元,钢厂盈利能力尚可。就钢材供需压力而言,螺纹需求供应缓慢走弱、库存走平,板材供给增加、需求高位韧性、库存持续下降,表外钢材维持去库,静态钢材供需矛盾不大。钢厂生产强度见顶主要是季节性因素,按照往年规律来看,春节前铁水产量或回到 220 万吨附近,预示着未来消耗需求或逐步下降。

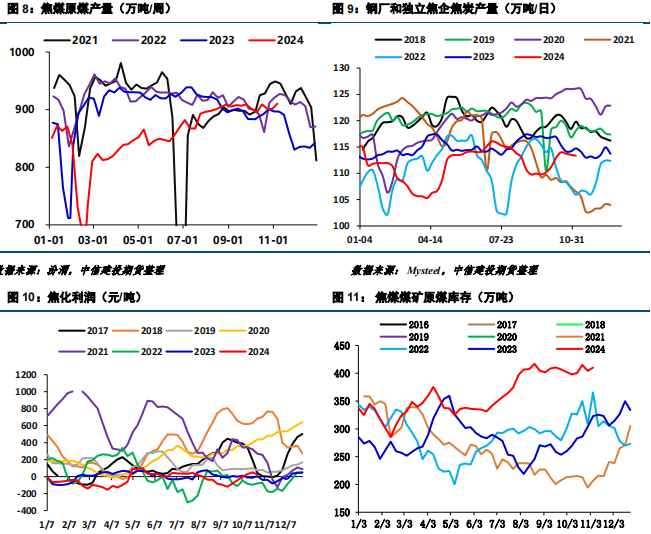

近期下游仍是按需采购,并且控制到货的情况有所增加,消耗需求和补库需求走弱,对短期价格不利。而 12 月份的宏观政策和冬储能带来多少需求弹性需要重点关注。下游库存情况和去年相近,钢厂焦煤库存 741 万吨,钢厂焦炭库存 581 万吨,焦企焦煤库存 746 万吨。原料端冬季还是有补库需求,但是若无明显政策加持,补库需求或偏弱,因此 12 月份政策和补库能否共振,对价格的弹性非常关键。

三、供给偏过剩

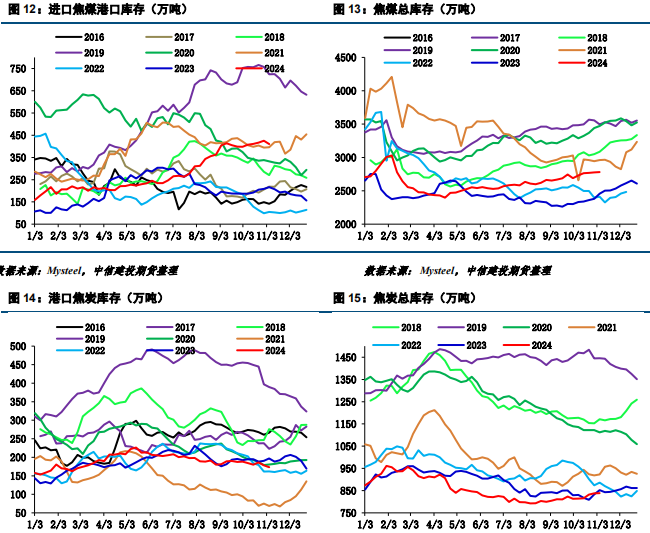

汾渭焦煤原矿产量 910 万吨,创今年以来新高。矿山原煤库存接近 410 万吨,矿山精煤库存 314 万吨,合计环比增加接近 30 万吨。蒙煤方面,本周蒙煤日均通关量环比上周下降,但进口体量依然偏高;其他海运焦煤进口仍有利润,总体维持在较高位置。港口进口煤库存接近 410 万吨,库存压力不减。焦煤这一端上游供应偏过剩,而且上游库存充足,未来的冬储可能也是弱冬储。

焦炭日产 113.36 万吨,环比下降 0.15 万吨。其中,独立焦企利润 57 元/吨,本周第二轮提降落地后焦企盈利尚可,减产幅度偏小;钢厂焦企产量本周变化不大。独立焦企库存 44 万吨,环比变化不大;钢厂焦炭库存 581 万吨,环比上周小幅增加 2.7 万吨;上游库存不高,下游库存增加而控制采货进度,短期也对价格不利。

四、结论

政策进入真空期,基本面影响权重增加。短期铁水产量见顶,双焦消耗需求下降;下游原料库存尚可,控制到货情况增加;政策落地后,投机需求也有下降;近期需求端并不友好。国内煤矿产量新高,原煤和精煤库存增加较多;蒙煤通关下降但收缩幅度不算大,口岸库存也在高位;海运煤进口维持高位,港口库存偏高;焦炭生产有利润,产量下降幅度偏缓,库存尚可;供给端偏过剩,压力较大。短期双焦偏弱,上方压力显著。焦煤 01 关注 1350-1400 元/吨压力,焦炭 01 关注 2100-2150 元/吨压力,考虑到焦煤基本面更弱一些,下周可尝试波段做空。中期关注 12 月初宏观政策预期是否有新的变化,以及下游是否开启冬季补库。若政策与补库共振,价格向上弹性大一些;若仅有冬季补库,考虑到供给端较为充裕,价格向上的弹性要小一些。

(来源:中信建投期货)

| 名称 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 焦炭加权 | -- | -- | -- |

| 焦炭2510 | -- | -- | -- |

| 焦炭2509 | -- | -- | -- |

| 焦炭2508 | -- | -- | -- |

| 焦炭2507 | -- | -- | -- |

| 焦炭2506 | -- | -- | -- |

| 焦炭2505 | -- | -- | -- |

| 焦炭2504 | -- | -- | -- |

| 焦炭2503 | -- | -- | -- |

| 焦炭2502 | -- | -- | -- |

| 焦炭2501 | -- | -- | -- |

| 焦炭2412 | -- | -- | -- |

| 焦炭2411 | -- | -- | -- |

| 品种 | 最新价 | 涨跌额 | 涨跌幅 |

|---|---|---|---|

| 鸡蛋主力 | -- | -- | -- |

| 生猪主力 | -- | -- | -- |

| 豆油主力 | -- | -- | -- |

| 棕榈油主力 | -- | -- | -- |

| 焦煤主力 | -- | -- | -- |

| 铁矿石主力 | -- | -- | -- |

| 乙二醇主力 | -- | -- | -- |

| 塑料主力 | -- | -- | -- |

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239