摘要:

10月末,瓶片上市公司公布三季度报,通过整理前三季度报,我们发现瓶片头部企业今年前三季度营业收入同比增加,且增量或来自于外销,但净利润却同比大幅下滑。增收不增利的根本原因在于近两年瓶片产能高速扩张与全球需求维持低速增长造成的供需错配,这促使我们去梳理自2023年来,在高产能冲击下,瓶片市场的运行逻辑。

今年四季度中后期仍处于瓶片的高产能时代,结合我们归纳的市场运行逻辑,我们预计11-12月,瓶片继续累库,加工费承压下行,绝对价格仍跟随成本波动,另外需关注在需求淡季以及低加工费的影响下,瓶片装置的检修情况。

1.瓶片头部企业前三季度经营情况:增收不增利

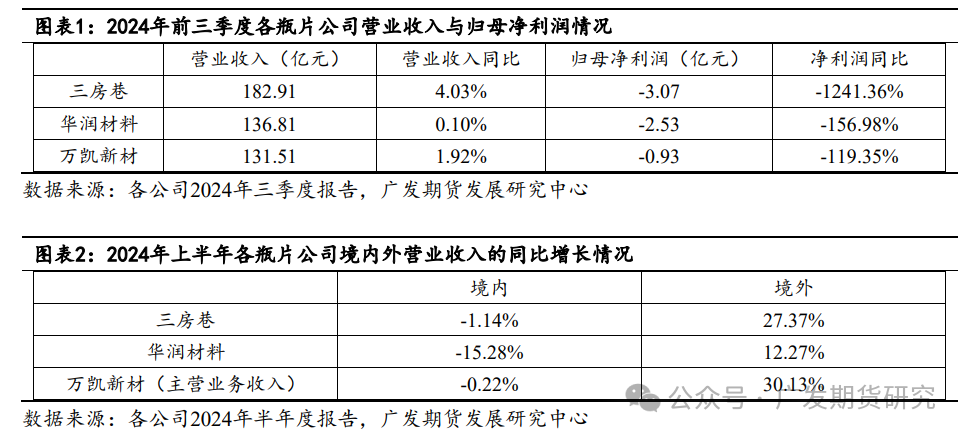

截至2024年10月底,国内瓶片头部企业产能占比情况为:逸盛占29.5%,三房巷占17.5%,华润材料占16.5%,万凯新材占15%。其中,三房巷、华润材料和万凯新材均为上市公司,因此,我们下面将分析这三家头部企业(以下简称三家企业)的今年前三季度报,以观察行业龙头的经营情况。

营业收入方面,今年前三季度三家企业均同比增加,但最大增幅仅为4.03%。由于只有三房巷公布的信息具体到销售数量和销售价格,因此,对三房巷的经营情况进一步分析,可以发现前三季度三房巷销售数量同比增加,但平均售价却同比下滑,所以营业收入增加的主要贡献是来自于销售数量的增加。

此外,因为在我国瓶片流向中,出口约占40%,所以外销是瓶片企业营收的一个重要来源。今年上半年,三家企业的内外销收入同比变化情况一致,境外营业收入均同比增长,最高增长为30.13%,最低为12.27%,而境内营业收入则同比下滑。这也与今年我国瓶片出口较好的情况相符,前三季度瓶片出口约420万吨,同比增长27.6%。我们认为今年瓶片企业销售“内弱外强”的原因在于,国内瓶片新增产能大批量、集中性投产,国内瓶片市场竞争压力剧增,供需宽松压制瓶片价格,同时国内需求增长相对有限,导致境内营业收入下滑,但出口价格优势相对明显,利好出口增长。

净利润方面,今年前三季度三家企业的归母净利润均为负值,同比增幅均大幅下滑,其中,同比增幅最低为-1241.36%,最高为-119.35%。净利润大幅下滑的主要原因是国内瓶片产能增速较高,市场竞争加剧,加工费被压缩至低位,除此以外,原料成本也在上涨:从三房巷披露的原材料采购情况来看,今年前三季度PX和PTA的采购价格同比小幅下跌,但MEG的采购价格则有明显上涨,按1吨瓶片需要0.855吨PTA和0.332吨MEG的加工比例计算,前三季度瓶片平均综合原料成本同比增长1.06%。

综合以上对瓶片头部企业今年前三季度报的分析,头部企业的经营情况可以总结为:增收不增利,且销售呈“内弱外强”格局,即营业收入同比增长,且增量或来自于境外销售,但净利润却同比大幅下滑,且面临亏损。

2.高产能下的供需博弈

从行业龙头的经营情况,可以看出瓶片行业今年增收不增利,效益不佳。我们认为,行业低利润的根本原因在于近两年瓶片产能高速扩张与全球需求维持低速增长造成的供需错配。接下来我们回顾和分析自2023年来,在瓶片高产能下,供需的博弈与加工费的变化。

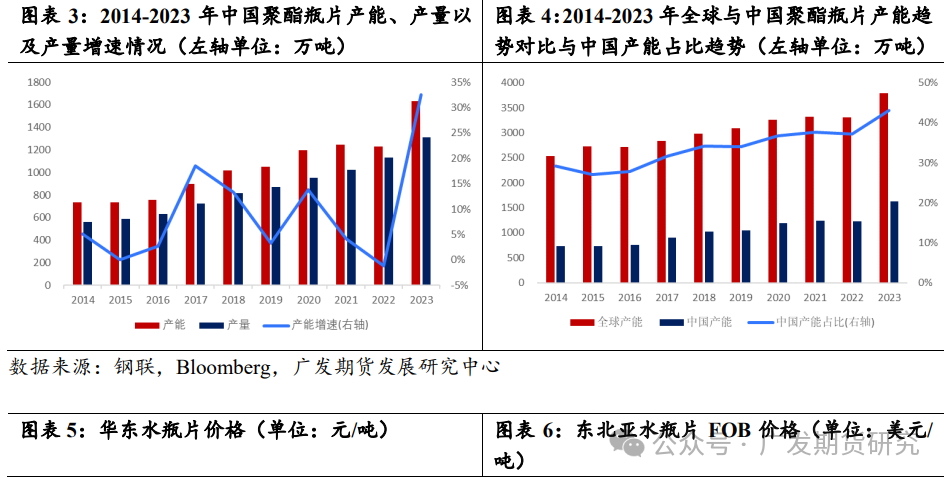

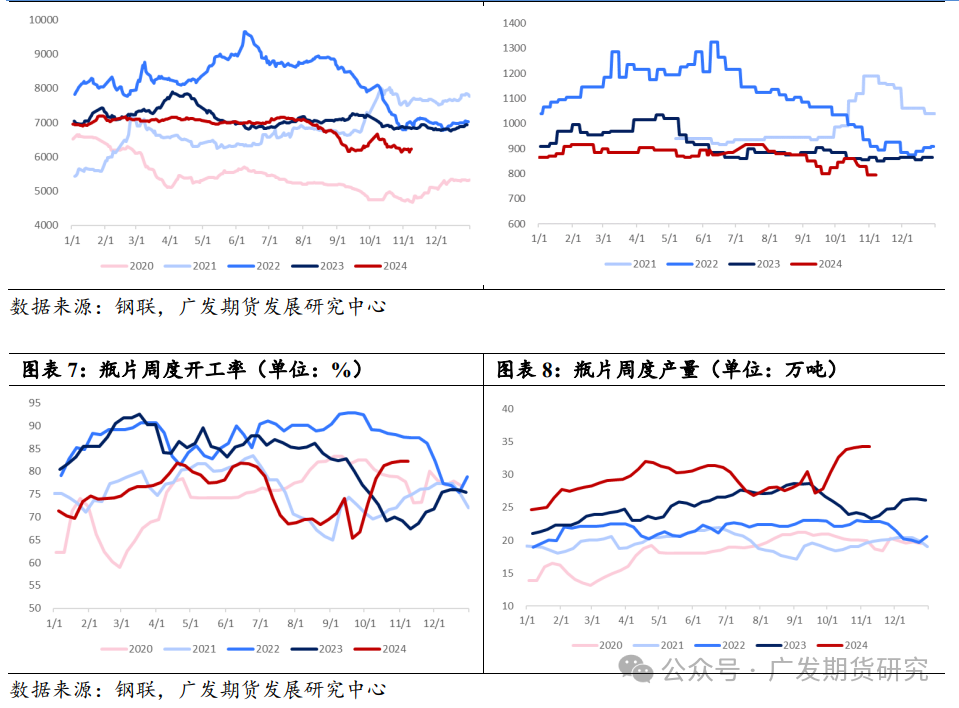

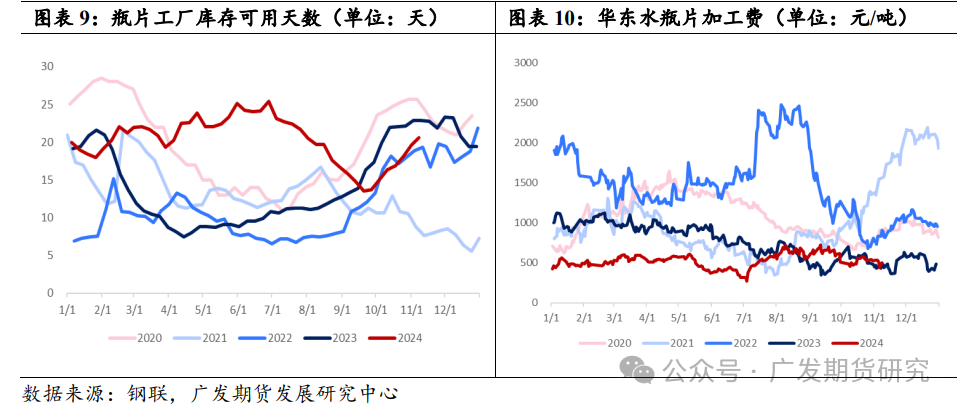

2023年,根据CCF统计,国内新增瓶片产能430万吨,同比增长34.9%,是近十年最高的增速,新产能投放的时间集中在2-3季度。这一轮产能扩张,与以往不同,开工率、库存和加工费均出现相应的变化,按加工费可分为四个阶段:(1)一季度加工费平稳运行,行业利润尚可。瓶片产能新增仅30万吨,春节期间开工率下滑,且瓶片工厂前期接单较多,使得供应紧张,库存自2月起持续去库,加工费受到支撑;(2)二季度加工费震荡下行,行业利润趋向盈亏线。二季度瓶片新增产能达135万吨,新增供应逐步冲击市场,开工率处于历史同期高位,产量同比增量明显,库存持续累库,加工费承压下行;(3)三季度加工费加速下行,行业开始亏损。三季度新增产能达205万吨,新装置供应进一步冲击市场,加工费加速下行,不断创年内新低,亏损之下,9月瓶片工厂开始减停产,开工率下滑,使得加工费见底,减产取得一定效果。但由于9月处在需求旺季向需求淡季的过渡时期,因此,瓶片库存仍维持累库趋势;(4)四季度加工费低位震荡,行业面临大面积亏损。四季度新增产能仅60万吨,且瓶片工厂进一步减停产,开工率低位运行,使得瓶片库存未有进一步累库,即库存见顶。随着价格跌至年内低位,出口市场阶段性好转,四季度出口量较高,使得12月库存小幅去库。然而在国内需求淡季下,库存仍高位运行,瓶片加工费维持在500元/吨的低位水平附近。

2024年瓶片产能继续新增,供需宽松格局难改,高库存与低加工费并举。2023年下半年瓶片的大面积亏损延续到了2024年上半年,今年上半年,瓶片产能新增222万吨,约2023年新增产能的51.6%,所以尽管开工率相对偏低,但产量同比增加明显,瓶片库存在上半年维持高位,即使是在5、6月需求旺季,库存不减反增,这也导致上半年瓶片加工费长期在500元/吨以下,远低于历史同期水平。在经历持续亏损后,7月瓶片工厂集中减停产,开工率大幅下降,三季度产量回落至去年同期水平,同时原油弱势下行,瓶片跟跌原料,下游厂家逢低补货,使得库存持续去库,加工费亦回升至500元/吨以上,减产效果显著。但10月随着前期停车装置重启,开工率回升,且进入国内需求淡季,加工费再度承压,在500元/吨附近波动。

通过以上回顾和分析,在高产能压力下,供需的博弈可以归纳为三种方式:(1)加工费水平尚可,开工率不减,导致供需宽松;(2)加工费过低,企业亏损严重,企业集中减停产或推迟新产能投放,使得供需平衡或供需偏紧;(3)瓶片以成本定价为主。当瓶片原料大涨时,瓶片跟涨原料,可能引发下游投机性备货;当瓶片原料大跌时,瓶片跟跌原料,可能引发下游大量逢低补货。

3.四季度累库格局难改,预计加工费承压下行

今年四季度中后期仍处于瓶片的高产能时代,结合我们上面归纳的供需逻辑,我们预计11-12月,瓶片继续累库,加工费承压下行,绝对价格仍跟随成本波动,另外需关注在需求淡季以及低加工费的影响下,瓶片装置的检修情况。以下是具体分析:

供需方面,目前瓶片开工率回到高位,且瓶片工厂暂无11月检修计划,预计11月供应仍维持高位,另外国内需求进入传统淡季,软饮料行业多在此期间检修,终端需求或明显减少,下游终端多在低位附

近集中采购2025年订单。据CCF不完全统计,10月瓶片需求量在90万吨附近,若考虑前期部分接单量,则10月瓶片需求量在113万吨附近,然而10月瓶片产量为149万吨附近,因此,10月瓶片至少累库36万吨。由于11-12月仍为需求淡季,我们估算每月需求量在100万吨附近,而12月,华润瓶片装置计划检修40天左右,共涉及产能110万吨/年,据CCF统计,届时瓶片开工率将下滑5-6百分点,所以预计11月和12月产量分别为144和140万吨,因此,11-12月瓶片累库趋势不变。

估值方面,在季节性累库现实和供需弱预期下,加工费整体水平偏低,且现货加工费有向盘面加工费收敛的趋势,即500元/吨以下的低位水平。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239