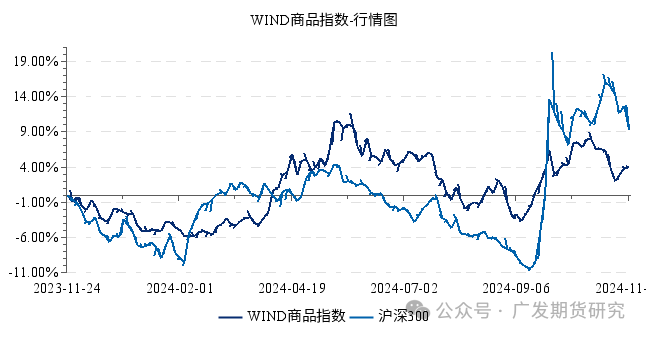

引言:上周五(2024年11月22日)三大指数集体低开,午盘开盘后快速跳水。截至22日收盘,上证指数跌3.06%,深证成指跌3.52%,创业板指跌3.99%。成交量方面,A股总成交额1.83万亿元。同时,多数商品也出现下跌,其中碳酸锂跌幅近4%。主要由于多重因素共同作用,导致避险情绪上升,交易属性突出,股票商品市场波动幅度加大。

图表1:Wind商品指数和沪深300走势变化

一、市场情绪波动对股票和商品市场有显著影响

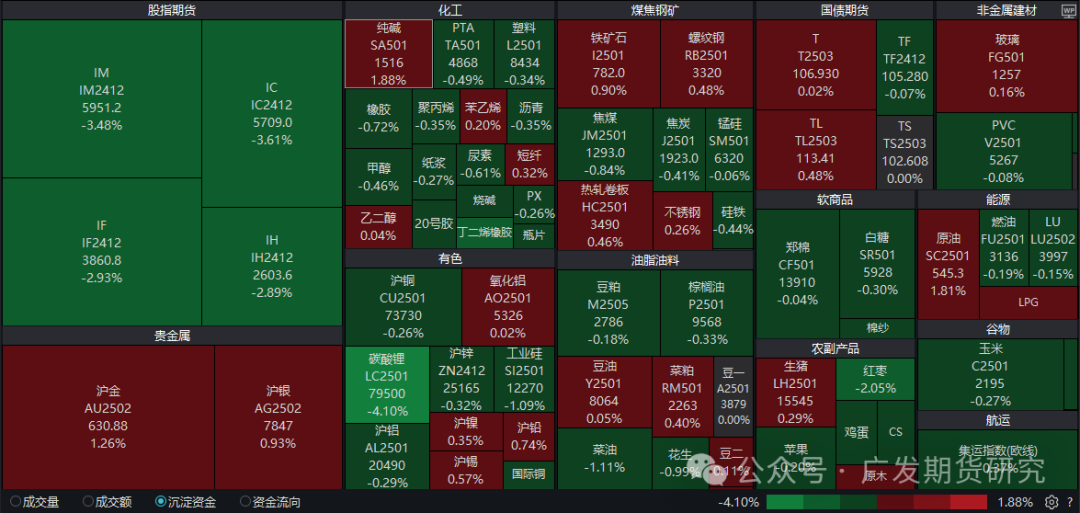

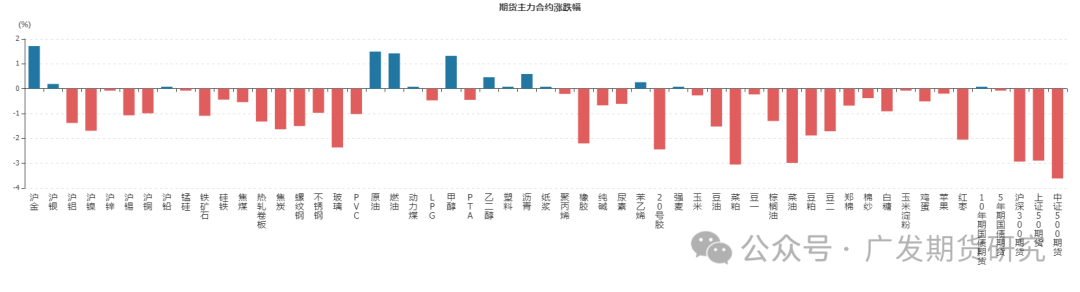

11月22日,除了股票市场出现下行外,各类商品市场普遍表现不佳,其中能化品如丁二烯橡胶、20号胶和玻璃跌幅显著,丁二烯橡胶跌幅超过3%,20号胶和玻璃跌幅均超过2%,夜盘中丁二烯橡胶继续下跌2.13%。农产品板块中,菜粕、菜油和红枣跌幅较大,菜粕跌幅超过4%,菜油接近3%,红枣超过2%。基本金属方面,碳酸锂跌幅最大,超过4%,氧化铝、国际铜和沪铝等也有不同程度的下跌。黑色系商品同样表现疲软,焦炭、螺纹钢和线材跌幅均超过1%,夜盘中焦煤和焦炭继续下跌,跌幅超过1%。股票市场和商品市场的回调显示出市场情绪的不稳定。其中股票市场防御类板块获避险资金流入,低空经济概念临近尾盘脉冲上涨,原油黄金上浮明显,整体市场避险情绪趋浓。

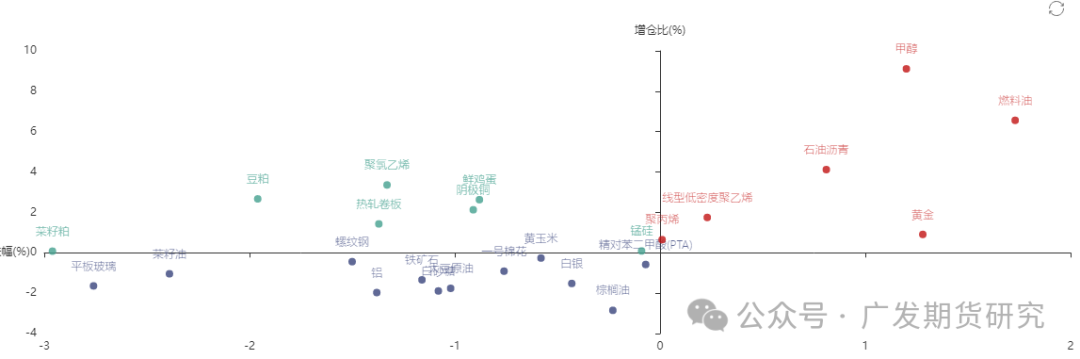

现阶段市场的交易属性较为突出,前期市场有一定涨幅部分投资者获利了结意愿增强,导致市场卖压增大,导致部分资金从股票和商品中撤离,出现情绪性回落,并且宏观预期变化使得风险偏好出现转变,加大了商品价格波动的幅度。投资者的买卖行为更加频繁,容易导致商品价格振幅扩大。

图表2:11月22日商品市场沉淀资金变化情况

图表3:国内商品期货市场行情表现

图表4:品种涨跌幅和持仓变化率情况

二、外部宏观经济和政策仍有不确定性,市场避险情绪有所升温

从国内来看,近期国新办举行了新闻发布会,介绍了促进外贸稳定增长的有关政策措施。商务部表示将加大力度支持跨境电商发展,工信部表示将研究出台制造业数字化转型行动方案和推动人工智能赋能新型工业化行动方案。这些政策的出台促进市场对未来经济发展的预期存在一定利好驱动,但市场对宏观经济的复苏力度和持续性仍保持谨慎。

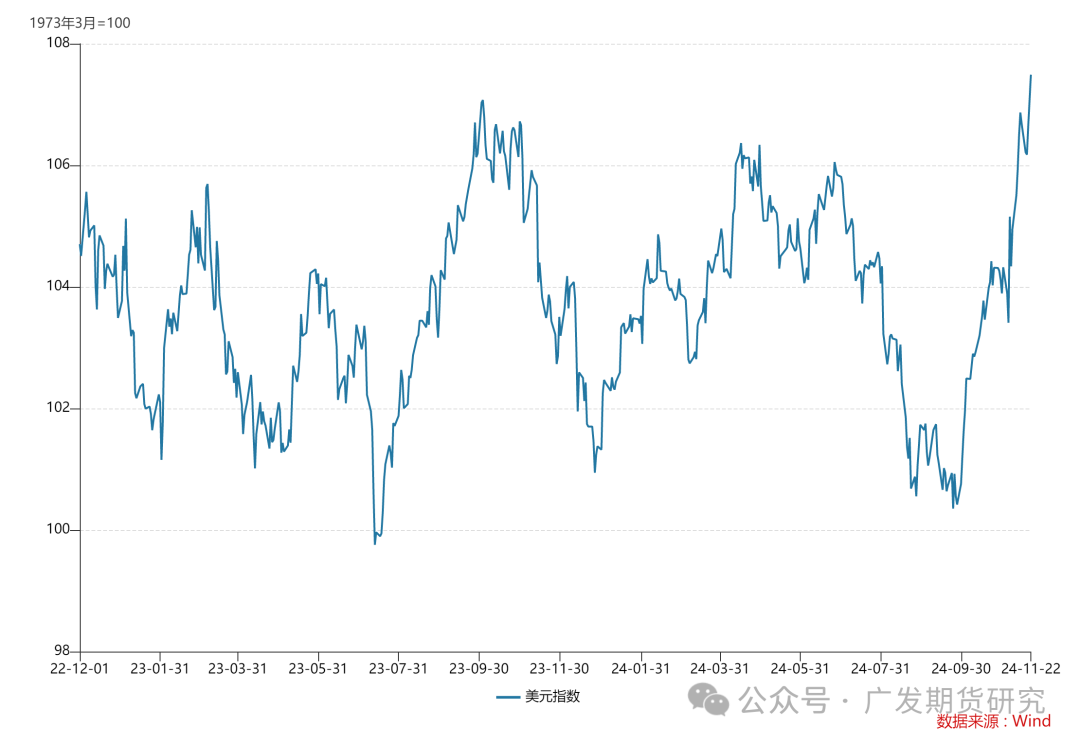

同时,美联储政策预期使美元指数再次走强。近日,美联储多位官员发表对于降息的谨慎性发言,这被市场解读为美联储对于降息的鹰向转变。德意志银行经济学家预计美联储将在今年12月降息25个基点后,于明年暂停宽松周期。美联储降息预期放缓,支撑美元走强,对全球市场尤其是新兴市场和大宗商品价格产生负面影响。

此外,据《华盛顿邮报》和《纽约时报》报道,当地时间11月22日,美国当选总统特朗普提名亿万富翁斯科特·贝森特担任下一届政府的财政部长。贝森特曾是全球宏观投资公司Key Square Group的创始人,曾担任索罗斯基金管理公司的首席投资官,并在过去一年中成为特朗普的核心经济顾问。特朗普在其社交平台上表示,贝森特是“世界上最重要的国际投资者、地缘政治和经济战略家之一,广受尊敬”,并称他为“华尔街最聪明的人之一”。贝森特长期以来一直是“美国优先”议程的坚定倡导者,如果提名获得通过,他将在国际贸易、税收、金融监管和美国制裁等领域发挥关键作用。贝森特主张减少政府补贴、放松经济监管以及提高美国能源产量。值得关注的是,贝森特还提出了一项计划,旨在在美联储主席鲍威尔任期届满前提前任命新人,此举被广泛视为干预美联储独立性的行为。在特朗普的第一任期内,他曾多次公开批评鲍威尔的利率政策,并在今年的竞选中表示总统应在利率问题上发表意见。这一提名可能会增强市场对新政府经济政策的信心,但也可能引发对联邦政府干预货币政策和监管放松的担忧。

图表5:美元指数变化情况

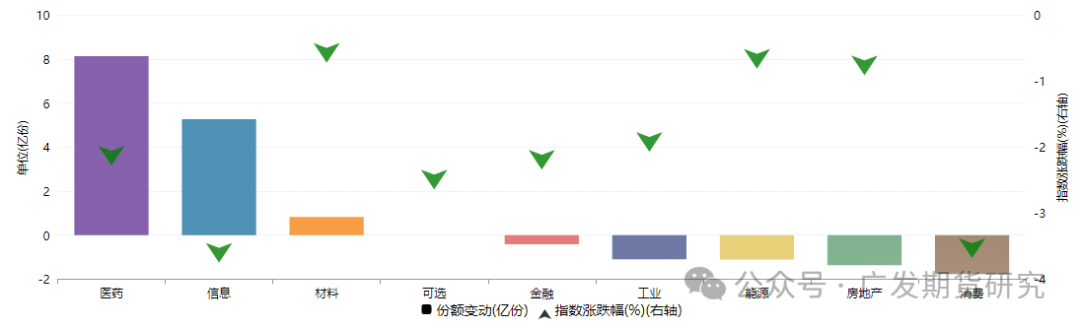

图表6:ETF热门行业份额变动和指数涨跌情况

三、后市有哪些宏观因素还需要关注?

宏观方面看,后市仍需关注美联储降息步调变化。美国最新的周度初请失业金人数显示劳动力市场依然“强劲”,加之通胀逐渐接近目标水平,美联储官员的最新“鹰派”讲话进一步降低了市场对12月降息的预期。在美联储12月议息会议决策公布之前,市场将围绕降息预期继续进行博弈。这一态势反映出当前经济数据与政策信号的双重影响下,投资者对货币政策走向的谨慎态度,可能导致金融市场波动加剧,特别是对美元汇率、新兴市场和大宗商品价格产生抑制作用。

其次从地缘风险看,俄乌矛盾短期仍“拿捏”市场情绪。此前,根据公开媒体的信息,乌克兰在获得美国提供的远程导弹后,首次使用这些武器对俄罗斯境内目标进行了打击,并随后再次使用英国提供的巡航导弹对俄罗斯发动攻击。对此,俄罗斯警告称,若乌克兰继续使用西方提供的非核导弹袭击俄罗斯领土,俄方可能考虑使用核武器作为回应,这标志着俄罗斯在核武器使用上的立场有所软化,加剧了冲突升级的风险。同时,美国也因向乌克兰提供军事支持而面临直接卷入冲突的可能。未来一段时间,预计俄乌地缘仍会给市场情绪带来影响,风险溢价波动也将对原油和黄金等商品价格形成持续性扰动。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239