研报正文

重点概述

甲醇期货延续调整态势,重心进一步回落,跌破40日均线支撑,录得五连阴。国内甲醇现货市场气氛一般,价格重心松动。西北主产区报价下调,内蒙古北线地部分商谈3000元/吨,南线地区部分商谈3000元/吨,出货顺利。上游煤炭市场调整,成本端指引偏空。

虽然华北、华中、华东等地区开工下滑,但受到西北地区开工上涨的影响,甲醇开工负荷小幅回升至65.96%。后期装置检修计划减少,甲醇开工水平或窄幅提升,短期维持在七成以下波动。

近期装置开工整体偏低,甲醇供应端压力得到一定缓解。西北主产区企业报价高位调整,内蒙古北线地区商谈3650元/吨,南线地区部分商谈3600元/吨。

业者心态偏谨慎,甲醇厂家签单情况一般,出货相对平稳。持货商报价跟随下调,甲醇现货市场再度转为贴水状态,但实际成交疲弱,放量难以打开。

金十旺季接近尾声,甲醇需求呈现旺季不旺特点,跟进乏力。产业链压力向下游传导,下游市场生产利润被明显挤压,烯烃方面尤为突出。江苏个别装置停车,但同时部分装置重启以及延安装置恢复,煤制烯烃装置平均开工负荷提升至66.14%,仍处于相对偏低水平。

传统需求方面,二甲醚、MTBE和醋酸开工均窄幅提升,甲醛维持不温不火态势。下游市场逢低刚需补货为主,难以形成有力提振。

海外甲醇市场同步走弱,但进口货源成本仍偏高,加之频繁封航以及滞港导致华东区域船货卸货周期延长,卸货以及提货速度滞缓,甲醇港口库存略回落至96万吨,库存变动幅度不大。市场供、需两弱,甲醇期价短期延续调整态势,已入场空单谨慎持有,下方暂时关注3000关口附近支撑。

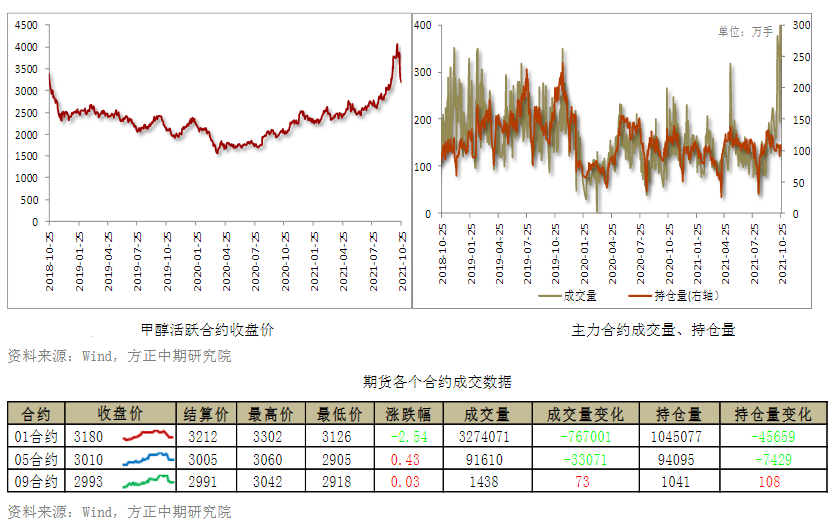

期货行情

现货市场

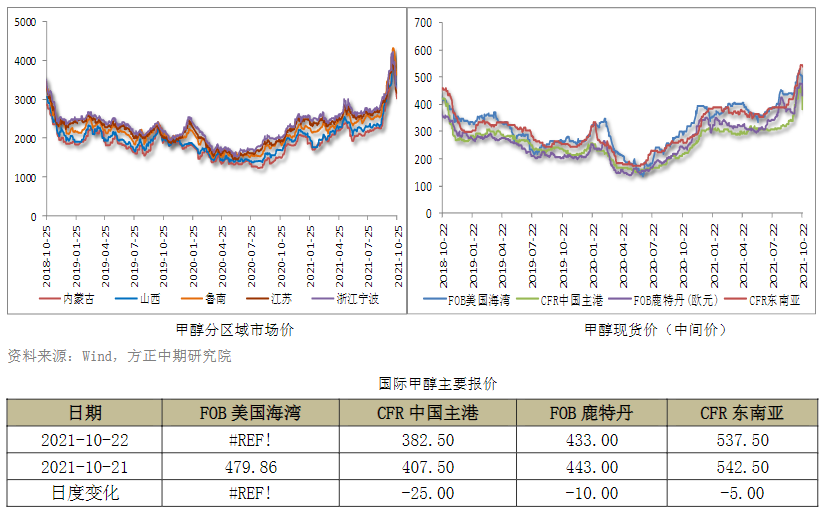

内蒙古地区:甲醇市场弱势下行,北线地部分商谈3000元/吨,出货有待观察;南线地区部分商谈3000元/吨,出货顺利。

陕西地区:甲醇市场弱势下滑,关中地区部分商谈3400元/吨,出货一般;陕北地区报价3000元/吨,出货有待观察。

山西地区:甲醇市场局部下调,当地部分装置停车检修,新单观望联盟定价指导,部分成交下调至3260-3340元/吨附近。

鲁南地区:甲醇市场松动,区域内焦化装置停车或低负荷,个别主力生产企业报价3650元/吨,据悉少数企业商谈在3600元/吨以下,交投一般。

河南地区:甲醇市场挺价观望,少量现货主供刚需客户,成交稳定3700元/吨,现货不多,报盘缺乏。

江苏地区:甲醇市场弱势整理,现货主流参考3220-3300元/吨自提,少有报价。

华南地区:甲醇市场弱势整理,日内商谈参考在3180-3270元/吨。

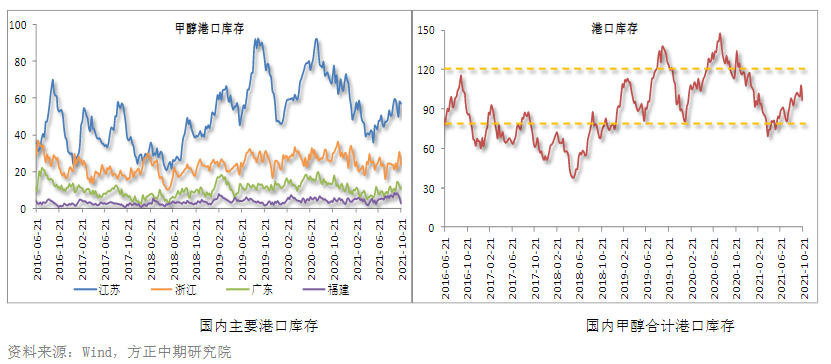

港口库存

截止10月21日,江苏甲醇库存为57.3万吨,环比下降0.9万吨,同比下降20.91%,滞港加上封航,多数进口船货未能按照固有时间卸货入库,江苏重要库区稳固再往山东、河南和安徽等地发货,可流通货源在12.9万吨附近。

浙江甲醇库存为23.3万吨,环比下降7.2万吨,同比下降21.55%,可流通货源在0.4万吨附近,进口船货集中排队等待卸货。广东地区甲醇库存为10.5万吨,环比减少1.15万吨,较去年同期减少15.8%,可流通甲醇货源在6.2万吨附近。

福建地区甲醇库存为2.5万吨附近,环比减少2.8万吨,较去年同期减少41.86%,可流通货源在2万吨。广西地区库存为2.40万吨,环比略涨,比去年同期增加。

沿海地区甲醇库存窄幅回落,缩减至96万吨,环比下降11.65万吨,依旧大幅低于去年同期水平下降21.4%,整体可流通货源预估在23.5万吨附近。

据不完全统计,预计10月22日到11月7日沿海地区进口船货到港量在60.27万-61万吨。频繁封航以及滞港导致华东区域船货卸货周期再度延长,卸货以及提货速度滞缓,甲醇港口库存难以快速累积,在100万吨附近波动。

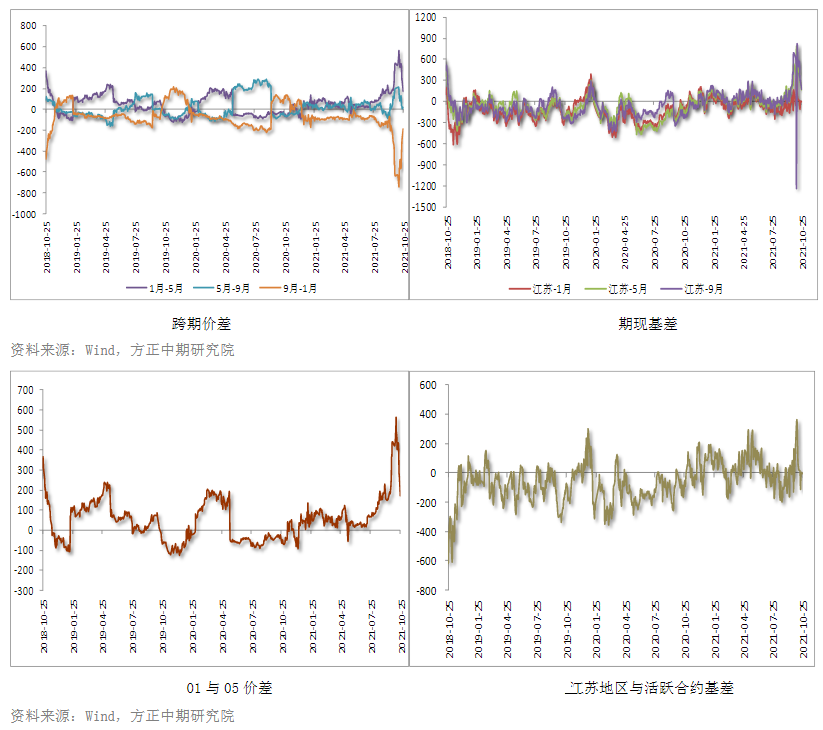

价差基差

甲醇2201合约与2205合约跨期价差为170,近月合约走势略强。期货继续下跌,与甲醇主力合约2201相比处于窄幅贴水状态,基差为-5。

主力合约持仓

仓单数量

截至10月21日,甲醇整体装置开工负荷为65.96%,环比上涨1.08个白分点,较去年同期下降6.64个百分点;西北地区开工负荷为75.71%,环比上涨4.87个百分点,较去年同期下降7.23个百分点。

虽然华北、华中、华东等地区开工下滑,但受西北地区开工上涨的影响,全国甲醇开工负荷小幅上涨。自9月初开始,山东南部焦炉气甲醇装置停车或降负较多。后期装置检修计划减少,甲醇开工水平或窄幅提升,短期维持在七成以下波动。

后期走势预测

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239