期货市场

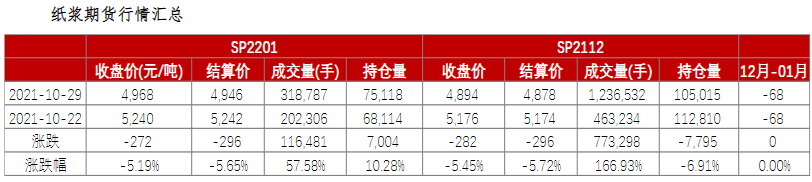

SP2112合约周内总成交1,236,532 手,环比变动773,298 手,持仓105,015 手,环比变动-7,795 手,结算价4,878 元,涨跌幅-5.72%。

后市展望

下游情况好转,纸浆下行压力进一步减轻,但当前需求难以带动其低位反弹,偏弱震荡为主,上方压力5000元,操作上,维持偏空配置。

研报正文

重点概述

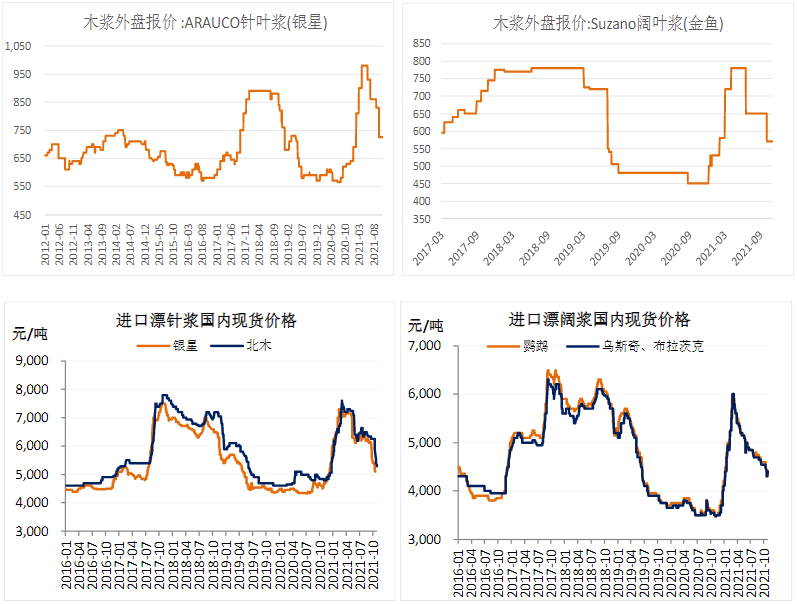

纸浆期货主力合约上周收于4894元/吨,下跌5.41%。进口木浆现货市场价格宽幅调整,成交略显清淡,针叶浆下行50-500元/吨,下游纸厂陆续发布原纸涨价函,对浆价略有支撑,目前市场含税价:银星5100元/吨,雄狮、马牌5000-5050元/吨,凯利普5150-5200元/吨,南方松4800-5000元/吨。

从下游开工看,生活用纸继续上升2.6%,文化纸上升2%左右,白卡纸则仍在低位,纸浆需求自9月大幅下降后,10月持续改善,不过同比依然较大。港口库存小幅减少,交易所库存高位持稳。纸厂挺价意愿强,原纸价格继续上涨,生活用纸提价落地情况好于其他,而文化纸和白卡纸价格继续在低位区间,目前纸厂涨价函继续发布,且临近年底节日备货,提振市场情绪,但在9月需求较差的情况下,对年底旺季表现也需谨慎,特别是近期多地疫情出现,对总需求的抑制可能较大。

从估值看,纸浆期货折算美元价在660美元附近,10月外盘针叶浆价格下调至725-740美元/吨,加针成本在570美元附近,浆厂利润仍显著高于国内纸厂,不过绝对价格已接近历史低位区间。综合看,下游情况好转,纸浆下行压力进一步减轻,但当前需求难以带动其低位反弹,偏弱震荡为主,上方压力5000元,操作上,维持偏空配置。

期货行情回顾

SP2112合约周内总成交1,236,532 手,环比变动773,298 手,持仓105,015 手,环比变动-7,795 手,结算价4,878 元,涨跌幅-5.72%。SP2201合约总持仓量75,118 手,环比变化7,004 手,总成交量318,787 手,环比变动116,481 手,结算价4,946 元/吨,环比-5.65%。

现货行情回顾

国内针叶浆现货成交均价(元/吨)

国内阔叶浆现货成交均价(元/吨)

进口漂针浆CFR到港价(美元/吨)

木浆系主要纸类周价格(元/吨)

木浆市场:进口木浆现货价格继续调整,纸浆期货偏弱运行,影响现货市场,下游原纸陆续发布原纸涨价函,部分支撑浆价。卓创数据显示,进口针叶浆周均价5320元/吨,较上周下滑3.97%,进口阔叶浆周均价4451元/吨,较上周下滑0.51%。

非木浆市场:非木浆市场价格小幅跟涨。西南地区漂白竹浆板含税出厂价格参考4900-5100元/吨,本色浆板价格参考4500-4600元/吨,广西地区漂白甘蔗浆湿浆含税主流出厂价格参考4800元/吨,浆板价格参考5400-5700元/吨;华北市场本色苇浆板价格参考3700-3800元/吨。

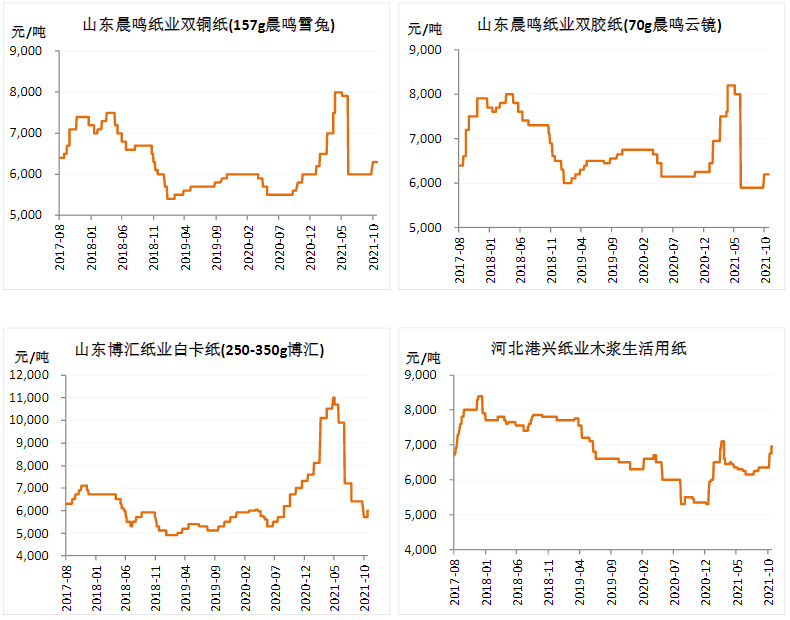

包装纸:250-400g平张白卡纸市场含税周均价5913.21元/吨,较上周增长0.30%。纸厂陆续发布提涨消息,24日至11月1日各纸厂提涨300元/吨,河南纸厂再次提涨100元/吨。近期纸厂库存一般,且渠道发货略有控制,市场货源较前期收紧,贸易商库存多已消化至合理水平,除华南外,其他区域亦有部分贸易商开始拉涨,下游订单仍显一般,对于涨价接受度有限。

文化纸:157g铜版纸市场均价为5310元/吨,环比上调0.84%,纸企挺价意向较强,经销商窄幅跟涨,然实单成交平平,印厂刚需补入,需求利好一般。70g双胶纸市场均价为5367元/吨,环比上调0.54%。规模纸厂涨价函落实情况不一,下游经销商成交情况有所起色,部分价格微幅上探,社会订单略有转好,需求面存一定支撑。

生活用纸:木浆生活用纸均价约6526.67元/吨,环比上调约3.87%。河北地区喷浆木浆大轴厂提主流成交约6550元/吨,环比上涨150元/吨。部分纸企继续积极推进涨价函落实,周内川渝地区纸企出厂价格调整至偏高位水平,但据悉执行较灵活,下游加工厂仍有一定采购,但总体趋于理性,河北地区蒸汽价格再有走高,生产成本方面的压力有利于纸价坚挺,局部地区部分纸企生产仍未能完全恢复,供应面尚存一定支撑。

现货库存

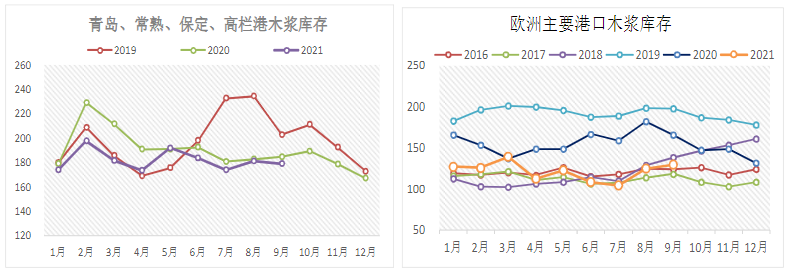

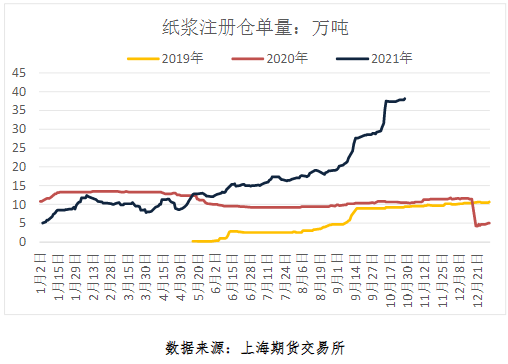

上周,国内青岛港、常熟港、高栏港、保定地区纸浆库存较上周下降1.2%。

价差及套利机会

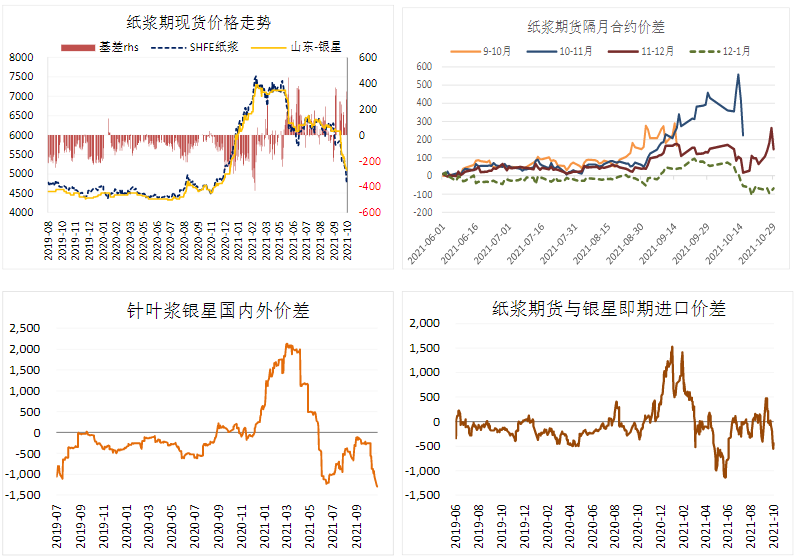

纸浆期货12月与1月价差为-68 元/吨,上周为-68 元/吨,环比减小0元/吨。

上期所纸浆注册仓单量

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239