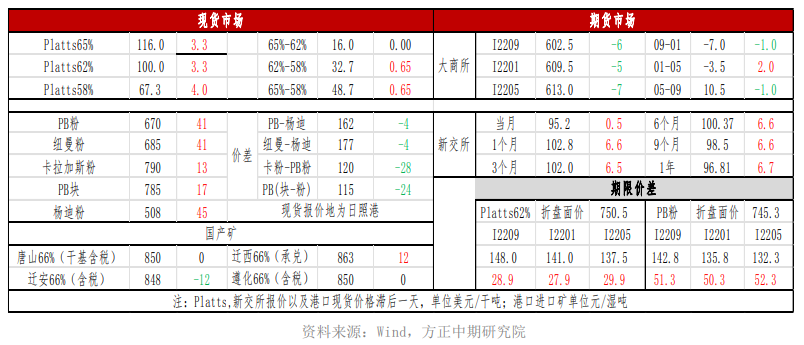

现货市场

截止11月30日,青岛港PB粉现货报670元/吨,日环比上涨41元/吨,卡粉报790元/吨,日环比上涨13元/吨,杨迪粉报508元/吨,日环比上涨45元/吨。普氏62%Fe指数11月29日报99.95美金,日环比上涨3.3美金。

背景分析

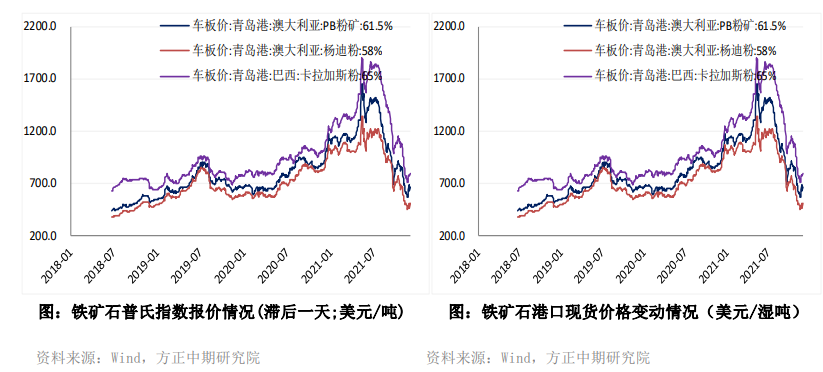

随着周初盘面价格的走强,叠加下游需求出现回暖,进口矿现货市场信心增强,各主要矿种价格日间集体上涨,中低品矿溢价明显走强。

研报正文

期现行情

随着周初盘面价格的走强,叠加下游需求出现回暖,进口矿现货市场信心增强,各主要矿种价格日间集体上涨,中低品矿溢价明显走强。

截止11月30日,青岛港PB粉现货报670元/吨,日环比上涨41元/吨,卡粉报790元/吨,日环比上涨13元/吨,杨迪粉报508元/吨,日环比上涨45元/吨。普氏62%Fe指数11月29日报99.95美金,日环比上涨3.3美金。

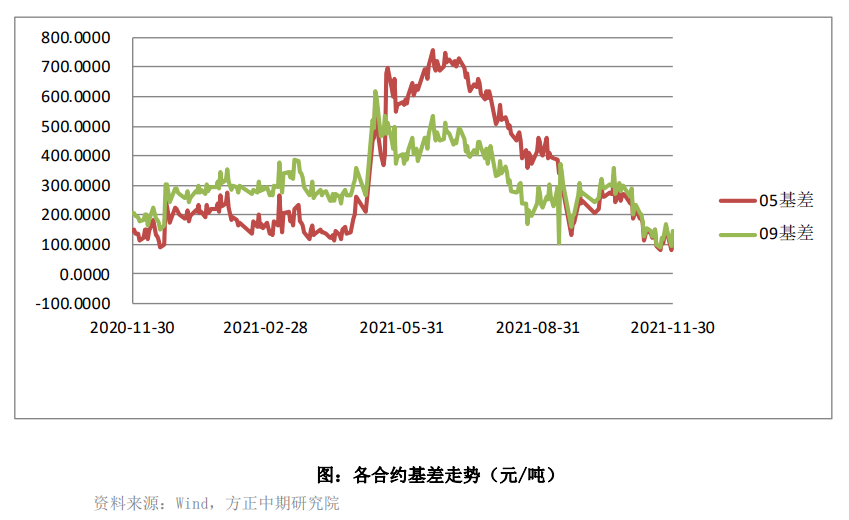

日间现货价格走势强于盘面,基差再度走扩,但仍低于历史正常水平。当前铁矿供需无明显改善迹象,港口库存延续累库趋势,现货价格反弹空间有限,中期仍将承压。

基差和价差

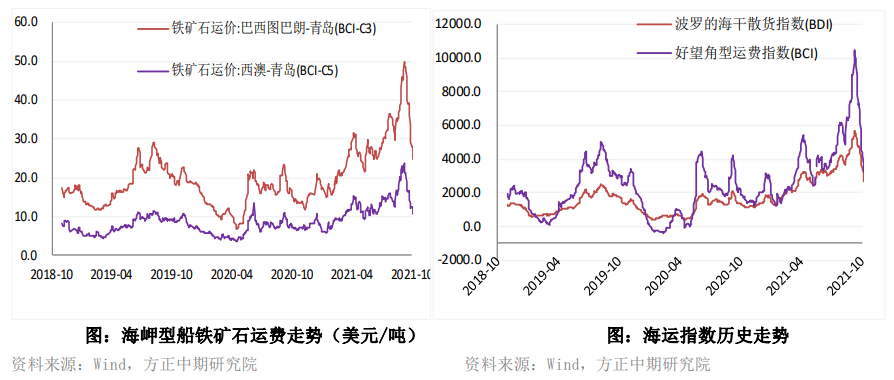

航运市场回顾

2021-11-29,波罗的海干散货指数(BDI)收2881,上升114或4.12%。

2021-11-29,巴西图巴朗-青岛港海岬型船铁矿石运费为28.95美元/吨,上涨1.17元/吨或4.19%,西澳大利亚丹皮尔-青岛港海岬型船铁矿石运费为12.96元/吨,上涨0.79美元/吨或6.50%。

资金市场回顾

港口成交量

基本面及交易策略

日间铁矿盘面出现回调,午后受原油价格快速下跌的带动主力合约一度转跌,临近尾盘有所反弹,部分修复跌幅。

日间持仓量出现明显下降,收出十字星,多空力量在600附近暂达成平衡。淡水河谷周初宣布下调今年产量目标至3.15-3.2亿吨,此前目标值为3.15-3.35亿吨。

同时发布对明年产量预测,预计2022全年产量为3.2-3.35亿吨,低于市场之前预期的3.46亿吨。

公司在周一的纽交所年度投资日上再度强调价值高于交易量是公司的座右铭,并预计铁矿石价格将在明年下半年开始复苏。

供给端的收紧预期一定程度上提振市场看涨情绪。

另外近日唐山地区解除了当地重污染天气II级应急响应,铁矿需求端也出现改善预期,从近日港口现货日均成交量来看,下移补库意愿确有所好转。

本周外矿到港压力有明显下降,预计港口累库压力将得到短期缓解。叠加近日海运费再度上涨,铁矿短期价格具备一定的反弹动能,但当前需求端仍处于强预期与弱现实的博弈,尚未看到铁水产量的明显提升。

考虑到今年北方地区采暖季限产力度应强于往年,对后续铁矿实际需求的改善幅度应维持谨慎。

本周澳巴矿发运虽小幅下降但总量仍处于高位,考虑到冲年报的因素,外矿到港压力年内剩余时间仍将较大。

进口矿港口库存预期会进一步累库,年底有望突破1.6亿吨。

从利润角度来看,地产端用钢需求的悲观预期虽有所修正,但预期落地为现实仍需时间,考虑到当前终端需求旺季已临近结束,在缺乏需求端驱动的情况下黑色产业链难有新增利润。

成材价格仍不具备趋势性上行基础,限制铁矿反弹空间。

当前铁矿受需求改善预期驱动,叠加海运费再度上涨,短期价格具备一定的反弹动力。

但下游实际需求的改善程度仍存疑,港口库存总量矛盾仍较为突出,且钢厂利润提升空间有限,对本轮反弹空间不宜过高估计。

操作上当前位置追多风险大于收益,建议在620上方轻仓试空。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239