研报正文

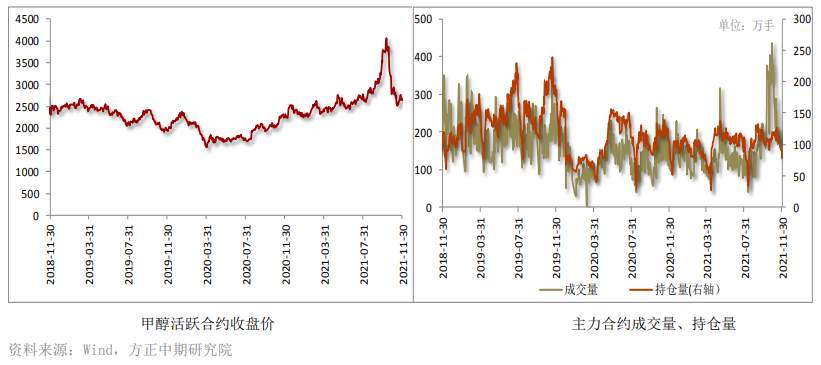

期货行情

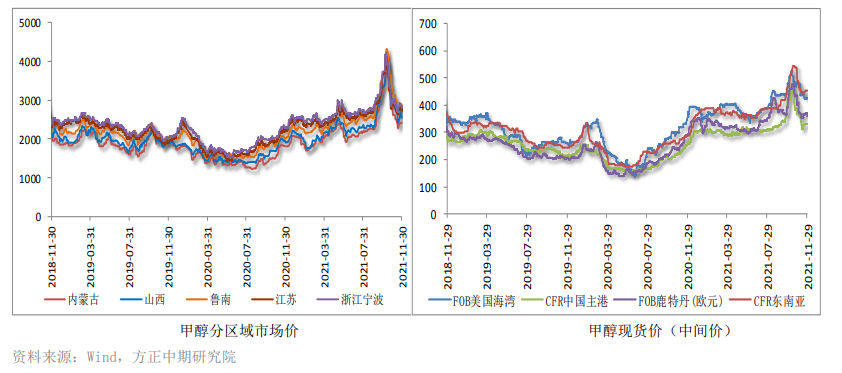

现货市场

内蒙古地区:甲醇市场弱势松动,北线地区部分商谈2400元/吨,南线地区商谈2350元/吨,出货有待观察。

陕西地区:甲醇市场弱势松动,关中地区部分商谈2450-2500元/吨,部分签单平稳;陕北地区部分商谈2350-2380元/吨,出货有待观察。山西地区:甲醇市场商谈偏弱,主流商谈2670元/吨。

鲁南地区:甲醇市场弱势松动,部分生产企业出厂报2850-2900元/吨,实际成交可让利,整体成交一般。

河南地区:河南甲醇市场重心下移,据悉新部分刚需采购价格窄幅下调至2800元/吨,部分报价参考2700-2730元/吨附近。

江苏地区:甲醇市场重心波动有限,现货主流参考2760-2800元/吨。

华南地区:甲醇市场窄幅整理,日内商谈参考在2680-2730元/吨。

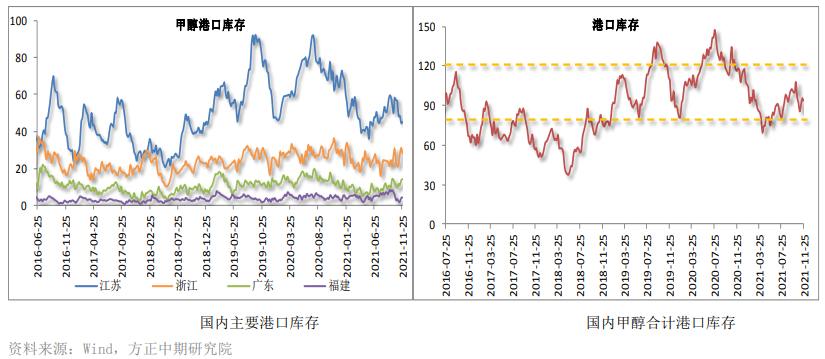

港口库存

截止11月25日,江苏甲醇库存为45.3万吨,环比上涨0.6万吨,同比下降30.73%。进口船货陆续卸货入库,可流通货源在11.2万吨附近。

浙江甲醇库存为28万吨,环比下降3.2万吨,同比下降14.37%,可流通货源在0.3万吨附近。近期浙江少数码头仍在集中排队卸货,卸货速度依然缓慢。

广东地区甲醇库存在为13.9万吨,环比增加0.7万吨,较去年同期增加31.75%,可流通甲醇货源在7.4万吨附近。

福建地区甲醇库存在4万吨附近,环比增加0.4万吨,较去年同期减少24.53%,可流通货源在2.6万吨。

广西地区库存下降至1.60万吨,低于去年同期水平。

沿海地区甲醇库存延续窄幅波动趋势,略缩减至92.8万吨,环比下降2.3万吨,低于去年同期水平19.97%。整体可流通货源预估在23.1万吨附近。

据不完全统计,预计11月底到12月上旬沿海地区进口船货到港量49.85万-50万吨。

甲醇进口货源增加不明显,后期公共仓储到港量下降,而重要下游工厂到港量明显增多,港口库存未如期累积,市场面临压力尚可。

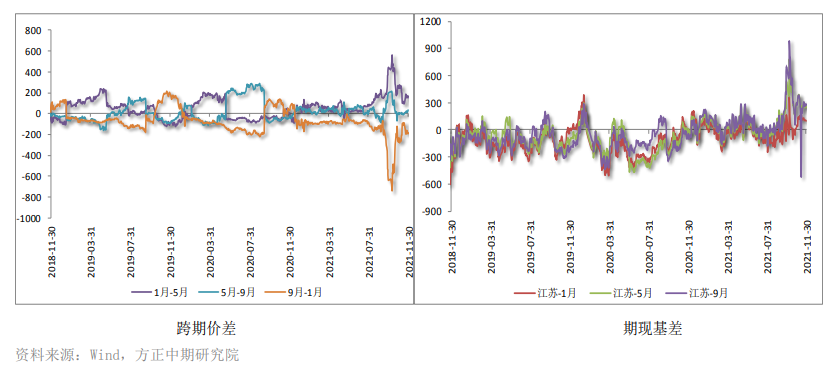

价差基差

甲醇2201合约与2205合约跨期价差为149,近月合约走势略强。期货弱势松动,与甲醇主力合约2201相比处于升水状态,基差为95。

仓单数量

装置运行动态

截至11月25日,甲醇生产装置整体开工负荷为64.80%,环比窄幅下跌0.18个百分点,较去年同期下降8.06个百分点;西北地区开工负荷为76.56%,环比下跌0.55个百分点,较去年同期下降5.63个百分点。

西北、华北地区开工负荷略有下滑,导致甲醇开工率略回落,冬季供暖季,天然气制甲醇装置存在停车预期,目前行业开工水平偏低,供应端压力得到缓解。

下游产品价格

交易策略

大涨大跌过后,甲醇期货陷入区间震荡走势,上方五日均线处承压,重心窄幅上探后回落,市场参与者较为谨慎,盘面波动幅度不大。

国内甲醇现货市场气氛偏弱,价格有所松动,内地市场表现欠佳,沿海市场整理运行。与期货相比,甲醇现货市场目前处于升水状态,基差为95,较前期有所收敛。

西北主产区企业报价弱势下调,内蒙古北线地区部分商谈2400元/吨,南线地区商谈2350元/吨。市场买气不足,甲醇厂家接单情况一般,实际出货有待观察。

受到市场避险情绪的影响,国际油价深度调整,对国内化工品走势形成打压。业者心态走弱,多谨慎观望为主。

持货商存在降价让利行为,但下游市场补货意向不强,现货实际成交难以放量。

甲醇行业开工水平不高,多套装置仍处于停车或检修中,重启恢复时间不确定,甲醇开工率提升较为缓慢。

从9月份开始,甲醇产量逐步回落,供应端压力阶段性缓解。但下游市场刚需同步减弱,煤制烯烃开工处于低位,传统需求进入冬季后预期偏差,甲醇需求端表现乏力。

国内甲醇现货价格偏低,进口货源成本偏高,甲醇进口量呈现缩减态势,对沿海市场冲击减弱。加之部分船货转出口,甲醇港口库存未能如期累积。

市场呈现供、需两弱局面,甲醇短期维持震荡走势,重心运行区间2500-2750,较为适合波段操作。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239