行情复盘

沪铝主力报收于18765元/吨,涨跌幅-1.86%。

操作建议

操作上建议逢高少量试空。

研报正文

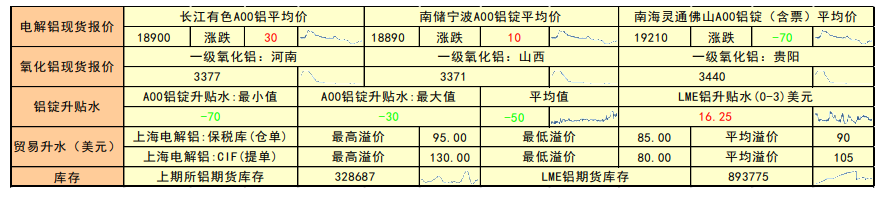

现货市场情况

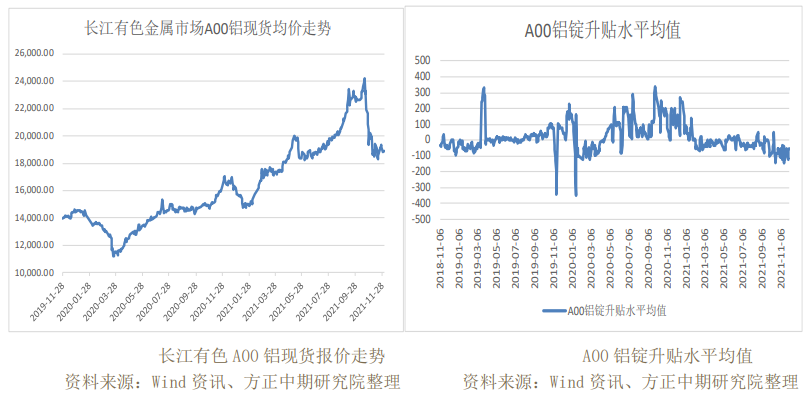

长江有色A00铝平均价18,900.00元/吨,比上一交易日30.00元/吨。氧化铝三地均价在3396.0元/吨。A00铝锭的升贴水最大值-30.00元/吨,最小值-70.00元/吨,平均值-50元/吨。

上海保税区电解铝仓单最高溢价95.00美元/吨,最低溢价85.00美元/吨,平均溢价70.00美元/吨。上海电解铝CIF提单最高溢价130.00美元/吨,最低溢价80.00美元/吨,平均溢价105.00美元/吨。

期货市场情况

2021-12-02,沪铝主力2201合约开盘于19120元/吨,最高价19185元/吨,最低价18725元/吨,报收于18765元/吨,涨跌-355元/吨,涨跌幅-1.86%。成交量409057手,持仓量199787手,持仓量变化4140手。

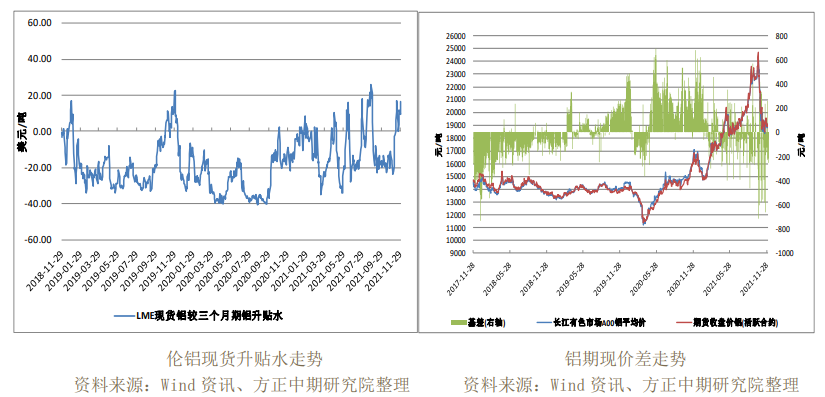

铝价升贴水及基差走势

昨日下游及中间商采购意愿提升,加之部分持货商出货意愿减弱,实际市场铝锭流通量受限,加剧实际成交对当月贴水收窄,实际对盘面贴水60元/吨附近为主,较昨日收窄近40元/吨,绝对价格集中在18890-18900元/吨。

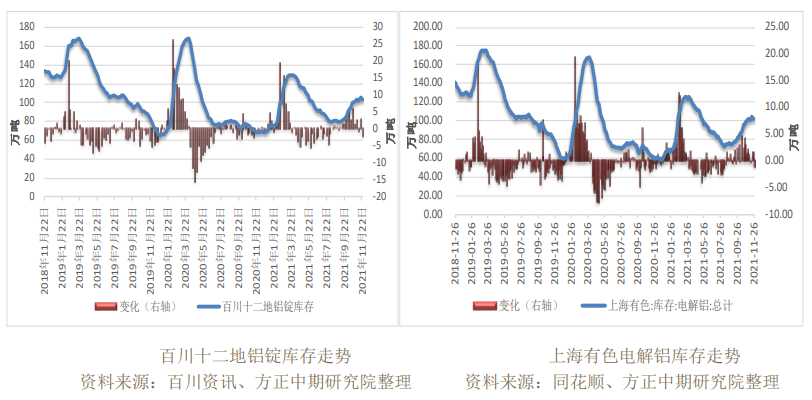

铝锭库存情况

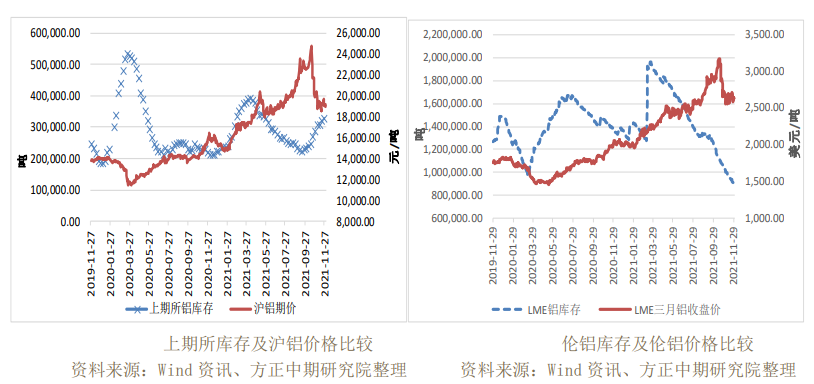

上期所2021-11-26铝锭库存328,687.00吨,环比上期变化5,478.00吨。

LME2021-12-01铝库存893,775.00吨,环比上期变化-7200吨。据百川资讯统计,最新百川十二地铝锭库存96.58万吨,周环比变化-4.18万吨。

据上海有色统计,最新一期铝锭库存101.70万吨,周环比变化-2.10万吨。

铝棒加工费情况

昨日铝棒主流市场加工费小幅承压,价格重心下跌20-50元/吨。近期期铝盘面波动较频繁,基价亦上下波动,下游观望情绪较重,维持刚需采购为主。市场整体成交一般。

昨日早间报价详情如下:

佛山地区铝棒加工费:Φ90报910-950元/吨,均价930元/吨,较昨日报价下跌50元/吨;Φ120报830-870元/吨,均价850元/吨,较昨日报价下跌50元/吨;Φ178报830-870元/吨,均价850元/吨,较昨日报价下跌50元/吨;

无锡地区铝棒加工费:Φ90报760-800元/吨,均价780元/吨,较昨日报价持平;Φ120报650-690元/吨,均价670元/吨,较昨日报价持平;Φ178报630-670元/吨,均价650元/吨,较昨日报价持平。

目前华南市场送到价格870-980元/吨,自提价850-930元/吨不等。品牌包括希望、创新、广银、新月、苏锡、凯隆、博辰等。

宏观及行业资讯

商务部数据显示,今年1-10月,我国服务贸易继续保持良好增长态势。

服务进出口总额41980.3亿元(人民币),同比增长12.7%;其中服务出口19974.3亿元,增长29%;进口22006亿元,增长1.1%。

商务部指出,当前全球疫情起伏反复,世界经济复苏仍面临不确定性。商务部将继续密切跟踪形势变化,及时研判疫情对我国外贸以及全球供应链影响,针对外贸企业可能出现的问题和困难,及时研究政策举措,科学妥善应对。

中国汽车工业协会根据13家重点企业上报的周报情况推算,11月汽车行业销量将完成247万辆,环比增长5.9%,同比下降10.8%。

58同城、安居客发布报告显示,11月全国重点监测65城新房在线均价17415元/平方米,环比微跌0.27%,其中有28城新房在线均价环比上涨。

二手房在线挂牌均价16840元/平方米,环比小幅下滑0.33%,全国65城中有14城二手房挂牌均价出现环比上涨趋势,落实二手房参考价制度的10个城市中有6个城市挂牌价环比下行。

韩国第三季度GDP季环比终值增0.3%,预期增0.3%,初值增0.3%;同比终值增4%,预期增4%,初值增4%。

韩国11月CPI月环比增0.4%,预期降0.2%,前值增0.1%;同比增3.7%,预期增3.1%,前值增3.2%。

交易策略

从盘面上看,资金呈小幅流入态势,主力空头增仓较多。国家关于控制高耗能企业的政策导向未变,加之多地因各种原因停产产能增加,电解铝供给仍然趋紧。

冬季环保限产来袭,再叠加上冬奥限产预期,预计对铝加工行业将形成一定利空。成本端氧化铝价格有所下跌,电解铝成本较前期高位有一定回落。铝锭库存小幅去库。

目前价格易跌难涨,操作上建议逢高少量试空,01合约上方压力位20000,下方支撑位18000。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239