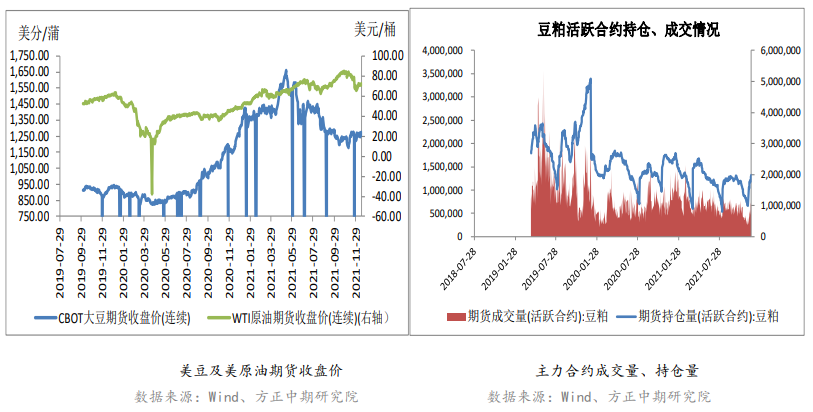

期货市场

周五国内豆粕价格波动不大,截止收盘主力合约M05报收于3174,涨6点,涨幅0.19%。

背景分析

现货方面,临近年底加上01合约即将交割,短期期现回归,豆粕价格较为坚挺。

研报正文

行情复盘

周五国内豆粕价格波动不大,截止收盘主力合约M05报收于3174,涨6点,涨幅0.19%。

现货方面,临近年底加上01合约即将交割,短期期现回归,豆粕价格较为坚挺。其中沿海区域油厂主流报价在3420-3470元/吨,广东3440平,江苏3420平,山东3440平,天津3470跌10。

现货情况

2021年12月17日河南周口地区某油厂豆粕价格较昨日上涨,集中涨幅为60元/吨,其中,周口益海43%蛋白豆粕报价3580元/吨,当地工正常厂开机。

2021年12月17日东北地区豆粕经销商豆粕报价小涨,部分品牌较昨日涨幅为10-30元/吨,其中长春九三货源43%蛋白报价3670元/吨;铁岭九三货源43%蛋白报价3620元/吨;丹东九三货源43%蛋白报价3560元/吨;大连九三货源43%蛋白报价3540元/吨;营口益海货源43%蛋白报价3560元/吨;盘锦汇福货源43%蛋白报价3540元/吨。

2021年12月17日华北地区豆粕经销商报价略涨,部分品牌较昨日涨幅为10元/吨,其中天津外资油厂43%蛋白豆粕现货报价区间3460-3480元/吨;天津内资油厂43%蛋白豆粕报价3470-3480元/吨;沧州工厂货源43%蛋白豆粕3470元/吨;北京汇福工厂货源3460元/吨。

2021年12月17日石家庄地区豆粕经销商报价稳中略涨,部分品牌较昨日涨幅为10元/吨,黄骅嘉好43%蛋白豆粕报价3460元/吨;天津中粮43%蛋白豆粕报价3470元/吨;天津邦基43%蛋白豆粕报价3490元/吨(计划);唐山中储粮43%蛋白豆粕报价3520元/吨(1月);济宁嘉冠46%蛋白豆粕报价3690元/吨(计划提);龙口香驰43%蛋白豆粕报价3440元/吨;镇江中储粮43%蛋白豆粕报价3410元/吨(下周提);南通一德43%蛋白豆粕报价3380元/吨(计划提);膨化大豆、豆油议价。镇江中储粮远月基差:明年2-3月M2205+140,一口价3300元/吨。

2021年12月17日江苏宜兴豆粕经销商报价较昨日小幅走高,涨幅集中为20-30元/吨,其中东海中粮货源43%蛋白豆粕报价3460元/吨;南通嘉吉货源43%蛋白豆粕报价3440元/吨;泰州益海货源43%蛋白豆粕报价3440元/吨;张家港达孚货源43%蛋白豆粕报价3420元/吨;泰州汇福货源3430元/吨;南通一德货源43%蛋白豆粕报价3390元/吨;连云港益海货源43%蛋白豆粕报价3480元/吨。

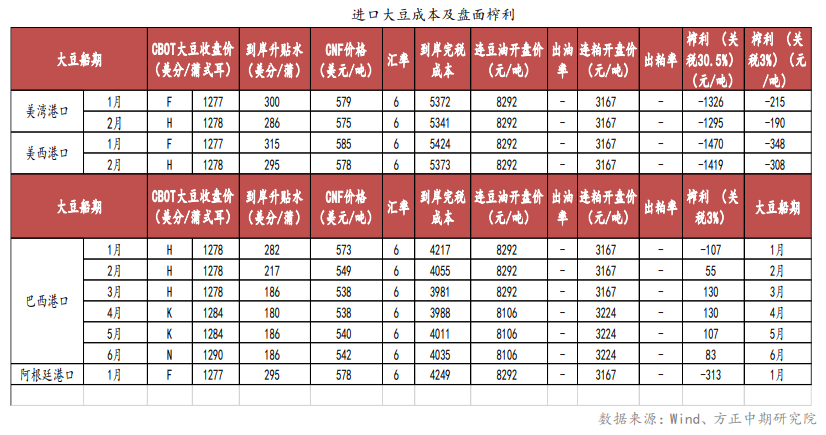

进口大豆成本及利润

市场信息

1、一份调查显示,分析师们预计2021/22年度巴西大豆产量有望达到再创历史新高。

来自12家机构的分析师们平均预计巴西大豆产量1.4412亿吨,这要高于11月份预测的1.4394亿吨,较2020/21年度的1.3732亿吨(CONAB数据)增长680万吨或4.95%。分析师的预测区间从1.458亿吨(来自Celeres公司)到1.42亿吨(荷兰合作银行)。

尽管今年连续第二年出现拉尼娜,导致巴西南部天气干燥,但是迄今为止并未显著改变巴西全国大豆产量潜力。

推动今年大豆产量创下历史新高的主要原因在于播种面积增长,而且大部分农户在理想时间窗口内种植了大豆。除了南部天气干燥之外,全国其他大部分地区的降雨规律,天气一直有利于大豆作物生长。

参与调查的分析师预计2021/22年度巴西大豆播种面积达到创纪录的4035万公顷,比上年增加3.67%。预测区间从4060万公顷(来自AgRural公司)到3988万公顷(农业资源巴西公司)。

2、美国农业部发布的周度出口销售报告显示,截至12月9日的一周,美国对中国(大陆地区)销售了99万吨2021/22年度交货的新豆。作为对比,之前一周美国对中国销售89万吨新豆。

从其他谷物的销售情况看,当周中国订购了39万吨美国高粱。此外,当周美国对中国装运27.5万吨玉米,11.8万吨高粱和104万吨大豆。

根据彼得森研究院的最新统计,将2020年和2021年的采购合并计算。按照2020年1月份中美签署的第一阶段协议,中国承诺在2020年1月至2021年12月的两年里采购801亿美元的美国农产品。截至2021年10月份的22个月里,中国已采购525亿美元的美国农产品,相当于10月底目标金额698亿美元的76%。2020公历年中国买入235亿美元的美国农产品,相当于第一年采购目标的64%。

3、据阿根廷农业部发布的报告显示,截至12月8日,阿根廷农户已经销售了3,570万吨2020/21年度大豆,比一周前增加了327,800吨,但是比去年同期低了2.5%。

阿根廷农业部称,大豆销售步伐落后上年同期,当时的销售量为3,660万吨。布宜诺斯艾利斯谷物交易所称,6月份收获完毕的2020/21年度阿根廷大豆产量为4310万吨,低于2019/20年的4900万吨。交易所预测2021/22年度大豆产量将达到4400万吨。

交易策略

周五国内豆粕价格略有上行,目前国内豆粕价格受美豆价格走势影响较深,周四凌晨3点美联储公布了12月货币政策委员会决议,决议声明在维持0%-0.25%政策利率不变的情况下,如预期般将每月缩减债券购买计划的速度翻倍至300亿美元,点阵图预计2022年将加息3次,2023年也将加息3次。

美联储鹰派声明发布之后,各类风险资产及原油价格大幅攀升,CBOT大豆价格在此之后保持持续上行。美豆价格的上涨以及国内豆粕库存的下行支撑了当前蛋白价格走势强劲的表现。

未来两周阿根廷大豆主产区仍旧较为干旱,预计美豆盘面价格仍将得到支撑。

国内豆粕价格走势预计将继续追随CBOT大豆价格波动,在节前下游蛋白采购结束后需求会再度走弱,预计春节前国内豆粕价格难以出现持续性的上扬。

从中长期来看,国内菜粕供应量会出现持续性的下滑,建议继续持有菜粕2205合约多单。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239