后市展望

宏观层面已现转暖迹象,黑色板块终端需求最悲观时刻已过,钢厂利润水平当前较好,对铁矿后续有补库预期,春节前铁矿价格将维持强势。

背景分析

全国高炉生产企业12月预估平均产能利用率为73.62%,1月份预估平均产能利用率为76.38%,环比上升3.23%。明年3月开始铁水产量的修复将更为明显。

研报正文

期现行情

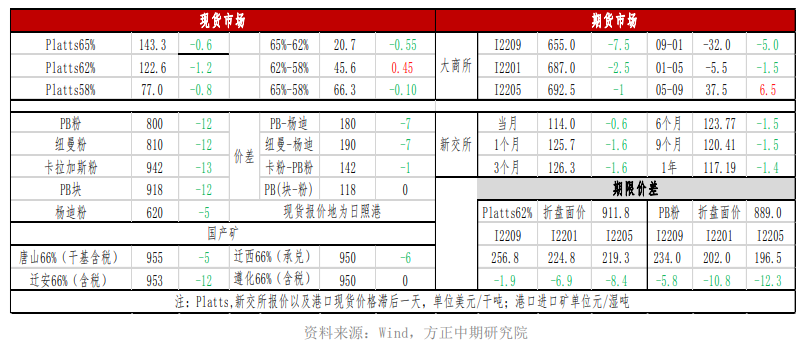

日间进口矿价格涨势暂缓,集体小幅回调,前期溢价走强的中高品矿日间跌幅略大。近日港口现货成交日趋活跃,下游实际需求出现改善迹象,提振现货价格。

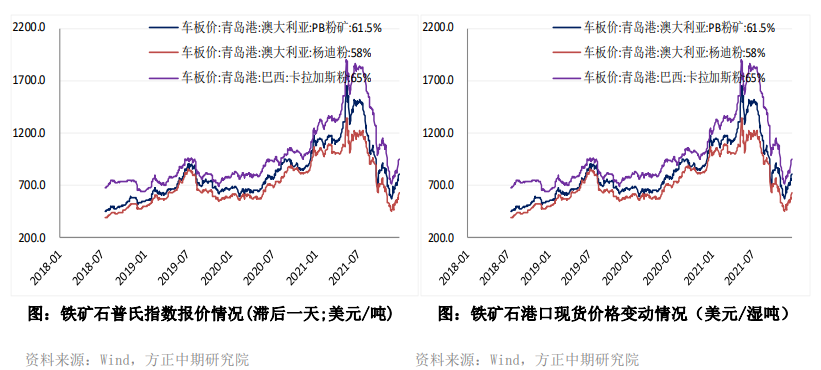

截止12月23日,青岛港PB粉现货报800元/吨,日环比下降12元/吨,卡粉报942元/吨,日环比下跌13元/吨,杨迪粉报620元/吨,日环比下跌5元/吨。

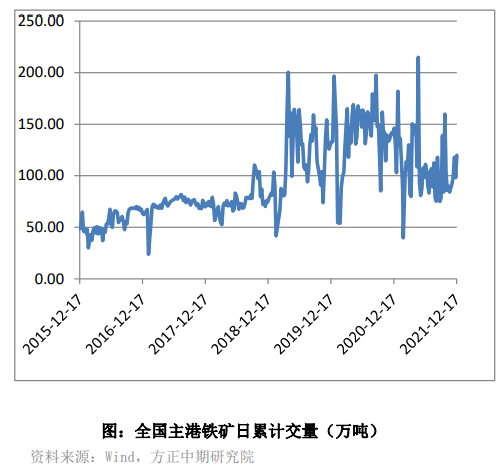

12月22日普氏62%Fe报122.6美金,日环比下降1.2美金。虽然当前铁矿库存总量矛盾仍较为明显,但已出现拐点,基于钢厂后续较强的补库预期,现货价格具备阶段性走强的动力。

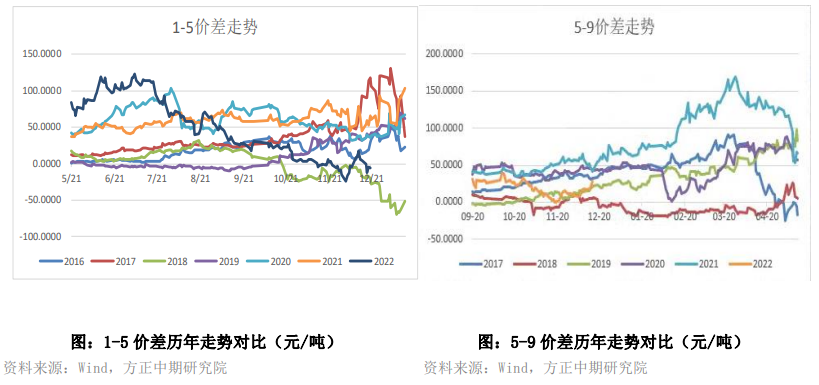

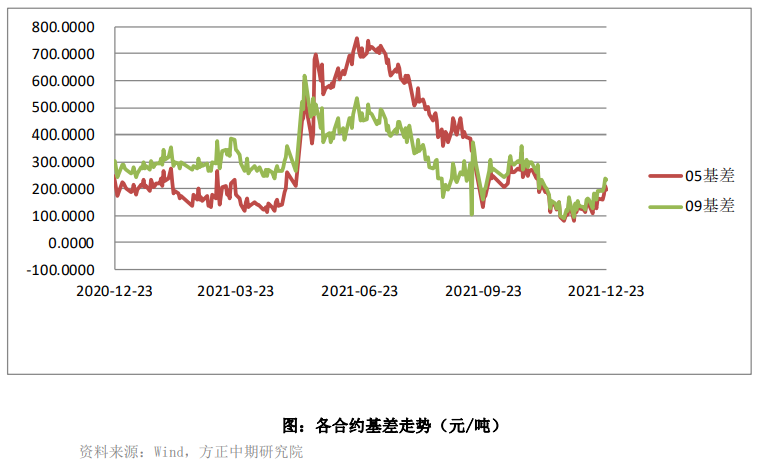

基差和价差

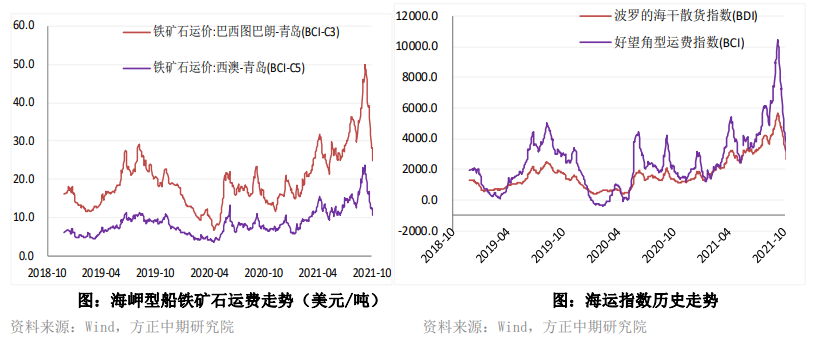

航运市场回顾

2021-12-22,波罗的海干散货指数(BDI)收2229,下降65或2.83%。

2021-12-22,巴西图巴朗-青岛港海岬型船铁矿石运费为22.03美元/吨,下降0.18元/吨或0.79%,西澳大利亚丹皮尔-青岛港海岬型船铁矿石运费为9.15元/吨,下降0.21美元/吨或2.29%。

港口成交量

交易策略

日间铁矿盘面震荡走强,跌幅逐步收窄,主力合约仍维持在5日均线上方运行,短期上行趋势犹在。现货市场交投情绪仍较好,部分贸易商议价空间增大。

从基本面来看,虽然当前铁矿港口库存总量仍较高,但本周已开始出现拐点。而且从中高品矿的库存水平来看,当前相比去年同期增量并不明显,且近期开始出现去化。

由于钢厂当前利润水平较好,且后续铁水有较强的回补预期,明年一季度中高品矿供应增量相对有限,对05合约而言品种间结构性矛盾仍有可能显现。

虽然近期北方各地先后开启重度污染天气响应,限产影响短期仍在,周五大钢种产量出现环比回落,但预计后续铁水产量进一步下行空间已不大。

全国高炉生产企业12月预估平均产能利用率为73.62%,1月份预估平均产能利用率为76.38%,环比上升3.23%。明年3月开始铁水产量的修复将更为明显。

而钢厂当前厂内铁矿库存绝对水平处于偏低位,但自身利润处于较高水平,节前对铁矿有集中补库的需求,成材利润将逐步向铁矿端传导,近日中高品矿溢价再度出现走强。

从产业角度来看,地产端融资和销售已出现改善,明年财政前置发力将对基建投资形成支撑,成材终端需求悲观预期的扭转提振整个黑色系估值。

宏观层面已现转暖迹象,黑色板块终端需求最悲观时刻已过,钢厂利润水平当前较好,对铁矿后续有补库预期,春节前铁矿价格将维持强势。当前继续维持逢低买入策略。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239