后市展望

现实情况是,纱厂当前棉花库存见底,而棉纱库存开始下降,后续不得不进行棉花采购,当前棉花价格过高的情况下,提前停工,同时延长停工期可能较大,后续棉价将跟随外盘走势进行,值得一提的印度棉价不断刷新高度,或导致下游订单重新开始回流至国内。

背景分析

据全国棉花交易市场数据统计,截止到2022年1月6日,新疆地区皮棉累计加工总量493.95万吨,同比减幅3%。其中,自治区皮棉加工量302.64万吨,同比减幅2.6%;兵团皮棉加工量191.32万吨,同比减幅3.4%。

研报正文

国内重要资讯

1.据全国棉花交易市场数据统计,截止到2022年1月6日,新疆地区皮棉累计加工总量493.95万吨,同比减幅3%。其中,自治区皮棉加工量302.64万吨,同比减幅2.6%;兵团皮棉加工量191.32万吨,同比减幅3.4%。

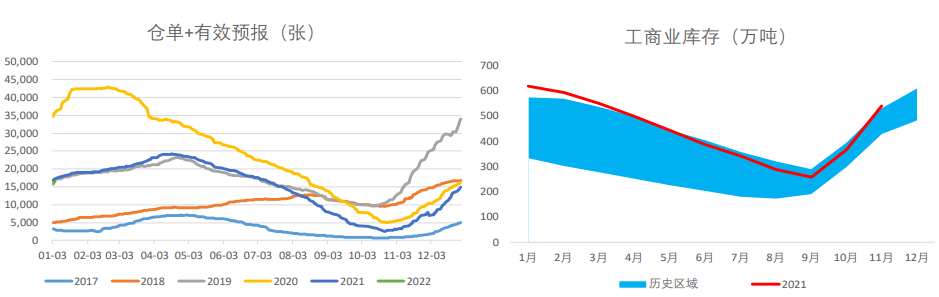

2.棉花原料方面,多数纱厂年前备货量不足,一些纱厂仅依靠配额及前期储备棉为主,近一段时间以来,纱厂低价棉花基本消耗殆尽。

据一部分纱厂说到,现在已经不得不高价补库,只能挑一些价格稍微优惠一点的资源,尽量减少生产亏损。下游织造陆续放假的情况下,纱厂也预计将从一月中上旬开始逐步放假。

3.12月我国进口纱库存呈先增后降趋势,在上半月由于下游需求订单偏少,以及陆续有到港进口纱综合库存略有上升;下半月随着到港量减少、低价抛货以及需求好转走货量逐渐增加,进口纱库存略有下降。

据了解,12月下半月市场走货好转主要是因为下游备货、订单增加以及贸易商倒手。

12月进口纱下游综合开机率经过先降后升过程,下半月随着订单略有好转织厂开机率有所提升,但是提升幅度不大,12月浙江绍兴、上虞、宁波及杭州疫情有所反复,尤其上虞较为严重,对棉纱物流上有一定影响,广东市场上半月织厂开机率下滑,开机偏低,下半月略有恢复。

国际重要资讯

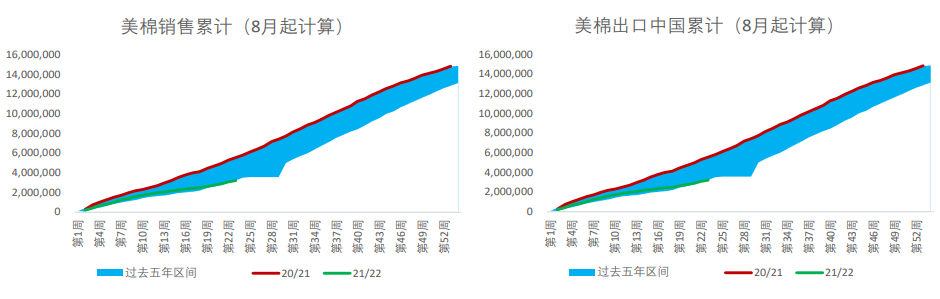

1.截至2021年12月30日,美国累计净签约出口2021/22年度棉花248.7万吨,达到年度预期出口量的73.68%,累计装运棉花72.2万吨,装运率29.02%。其中陆地棉签约量为240.1万吨,装运68.9万吨,装运率28.68%。皮马棉签约量为8.5万吨,装运3.3万吨,装运率38.46%。

2.截至1月5日一周阿根廷出口棉花2168吨,其中2020/21年度陈棉(1178吨)占比约54%,其余(990吨)均为新棉,占比约46%。

3.有巴基斯坦分析师指出,2月巴基斯坦国内新花上市或将结束。

根据PCGA数据,截至1月1日,巴基斯坦新年度籽棉上市量折皮棉约113.9万吨,较去年同期(83.2万吨)大幅增长36.8%。

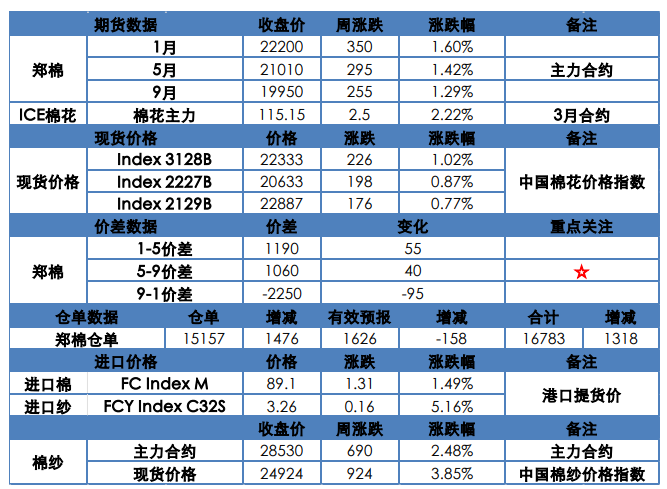

期现市场

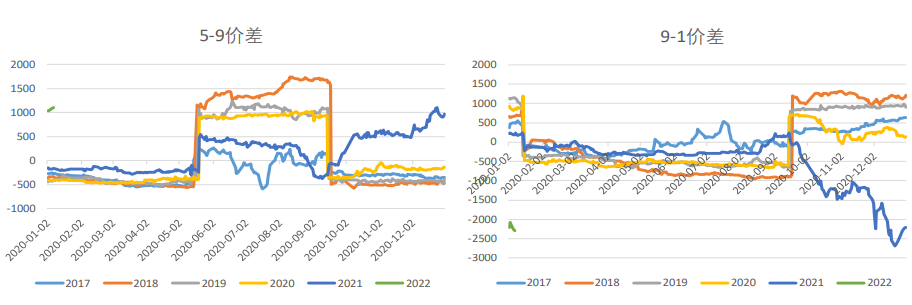

基本面动态

整体观点

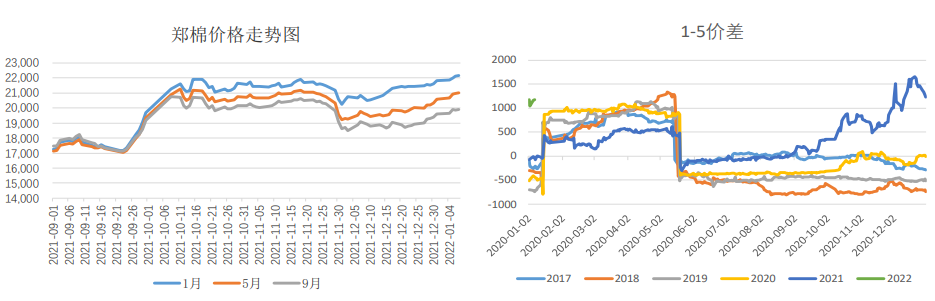

前周郑棉价格延续上行,已经抹平此前的跌幅。上周延续了前周的逻辑,即市场预期节后需求可能会重新起来,同时可以看到纱厂和坯布厂补库有补库意愿。

不过近期看,05的预期有所加强,再度涨超09,短期看,主力拉升较为明显。

现实情况是,纱厂当前棉花库存见底,而棉纱库存开始下降,后续不得不进行棉花采购,当前棉花价格过高的情况下,提前停工,同时延长停工期可能较大,后续棉价将跟随外盘走势进行,值得一提的印度棉价不断刷新高度,或导致下游订单重新开始回流至国内。

技术上看,郑棉05补掉下跌缺口,短期上方遭遇平台压力,存在回撤必要,后续可能有更好位置接多。

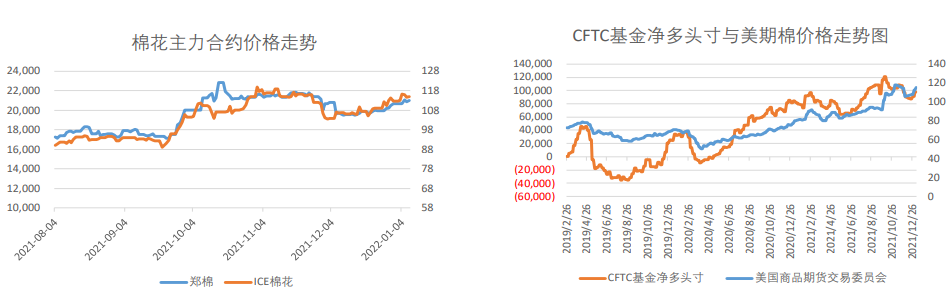

美棉短期同样接近补掉缺口,回撤等待接多机会。

近期关注轧花厂动向,下游消费情况,进口情况,政策调控情况、中美关系进展。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239