背景分析

日内不锈钢价格回暖,钢厂对原料采购的可接受价格也有所松动,但短期内看钢厂实际给予镍铁的上行空间有限,短期预计镍铁价格偏强运行,价格或将小幅上升。

后市展望

镍自16万元高位冲高回落,短期因为国内外现货偏紧因素偏强暂延续,但周内宜短线交易为主,下方155000,压力变为短线支撑,线上偏强。

研报正文

市场概况

现货情况

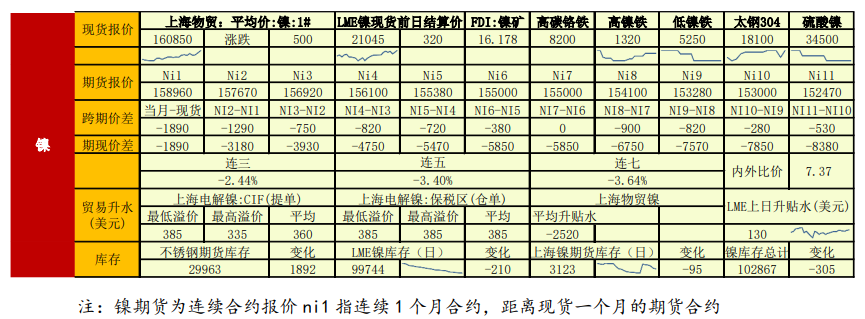

2022年1月11日金川集团电解镍Ni9996上海报价160000元/吨,金昌报价159550元/吨,佛山报价160300元/吨,较上一交易日上涨1000元/吨。

现货市场依然货源紧张趋势不改,期货合约价格上行而现货升水亦持续高涨,昨日金川镍市场现货报价升水4500-5000元/吨,俄镍方面现货升水对2202合约报升水2000-2200元/吨。

镍豆方面,市场镍豆基本没有现货,市场升水报价区间约1000-1200元/吨。目前临近春节假期,目前下游有提前备库采购需求,因此市场采购需求释放,但昨日因价格居高且市场货量偏少,成交情况表现一般,询价居多。

1月11日,SMM高镍生铁均价1307.5元/镍点(出厂含税),较前一日均价持平,日内市场成交清淡。

昨日镍价大幅上行,突破16万关口逼近前高,带动镍铁报价挺高,卖方信心较强,叠加铁厂成本仍在1300元/镍点及以上,对镍铁价格支撑较强,铁价难跌。

同时,日内不锈钢价格回暖,钢厂对原料采购的可接受价格也有所松动,但短期内看钢厂实际给予镍铁的上行空间有限,短期预计镍铁价格偏强运行,价格或将小幅上升。

宏观及行业资讯

1、乘联会:2022年新能源补贴政策是巨大利好。

根据最新发布的政策,2022年保持现行购置补贴技术指标体系框架及门槛要求不变,而补贴规模从原来预期的200万辆补贴规模上限没有锁定,将实现贯穿2022年全年的补贴。

随着新能源产业链的规模翻倍提升,降成本能力提升,由此预期2022年年末的新能源车增量很强。原来预期2022年新能源乘用车销量480万辆,目前应调整到550万辆以上,新能源乘用车渗透率达到25%左右。

新能源汽车有望突破600万辆,新能源汽车渗透率在22%左右。

2、高盛将预期今年美联储加息次数上调至四次,预计7月开始缩表;摩根大通戴蒙称今年不止加息四次。

3、特斯拉周一宣布已签署公司在美国的首份镍供应协议,选择Talon金属公司在明尼苏达州的塔马拉克(Tamarack)矿山项目,因为特斯拉计划以更环保的方式生产电动汽车电池金属。与传统冶炼工艺不同的是,Talon Metals公司将有效地以碳中和的方式获得镍。

目前,该技术还在测试当中。根据协议,特斯拉将在6年内购买镍金属量7.5万吨,此外还将从Talon购买钴和铁矿石。

4、周一,总部位于英国的私营公司Kabanga镍业公司表示,必和必拓集团已向坦桑尼亚的一个镍矿项目投资4000万美元,这是这家全球最大的矿业公司多年来在非洲的首次新赌注。

自2015年剥离South32以来,必和必拓在非洲一直不活跃,但首席执行官迈克亨利最近表示愿意冒险进入“更严格的司法管辖区”。

Kabanga预计将于2025年开始生产,其目标是最低年产40000吨镍,6000吨铜和3000吨钴。

Kabanga表示,必和必拓的投资将加速矿山的开发,最终的可行性研究和冶炼厂建设计划将于2022年底完成。

必和必拓还向湿法冶金技术公司LifezoneLimited投资了1000万美元。Kabanga表示,将在其冶炼厂中使用的水法冶金技术是一种比能源密集型冶炼更环保的金属生产方式。

重要图表

交易策略

LME镍依然保持高升水和库存震荡下滑,注意21000美元上方震荡偏强延续。

国内镍于10月以来形成的宽波动整理区间逐渐处在一个上下边界收窄过程中,时间上也面临整理区的突破变化,后期继续关注宏微观信息共振,包括但不限于美联储议息会议、镍供需预期边际变化,不锈钢跌势收敛情况等。

镍自16万元高位冲高回落,短期因为国内外现货偏紧因素偏强暂延续,但周内宜短线交易为主,下方155000,压力变为短线支撑,线上偏强。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239