背景分析

据国家棉花市场监测系统,截至1月13日,全国棉花累计加工547.6万吨,同比减少28.9万吨,新疆加工505.6万吨;累计销售皮棉143.2万吨,同比减少160.7万吨,新疆销售121.8万吨;全国销售率24.9%,同比下降26.7%,新疆销售率23.1%。

后市展望

前者交易主产国产量下调,USDA1月报虽然将印度产量下调11万吨,但按照种植面积同比减7.8%来测算,未来仍存在下调空间,此外,美棉ON-CALL依旧处于高位,ICE价格短期维持强势。

研报正文

数据

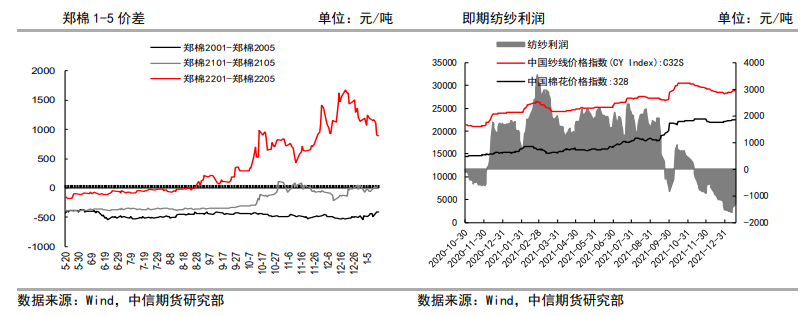

棉花仓17055张,折68.22万吨,环比+511张,+2.04万吨。

20/21年度棉花仓单326张,1.3万吨,环比-3,折-0.01万吨。

21/22年度新棉仓单16729张,66.92万吨,环比+514张,折+2.06万吨。

品种数据监测

逻辑

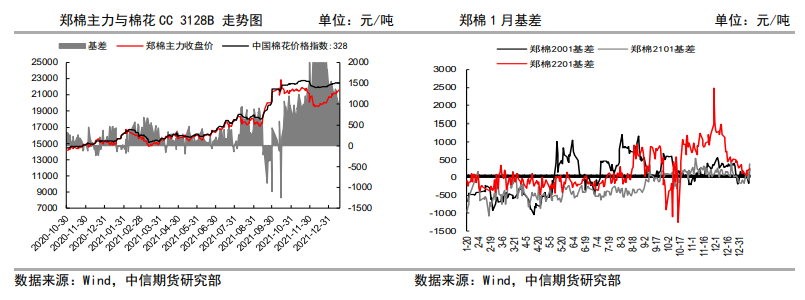

昨日郑棉5月合约收于21570,环比+235,增仓11286。

据国家棉花市场监测系统,截至1月13日,全国棉花累计加工547.6万吨,同比减少28.9万吨,新疆加工505.6万吨;累计销售皮棉143.2万吨,同比减少160.7万吨,新疆销售121.8万吨;全国销售率24.9%,同比下降26.7%,新疆销售率23.1%。

节前驱动在两方面,其一为外盘上行驱动,其二为下游备货。

前者交易主产国产量下调,USDA1月报虽然将印度产量下调11万吨,但按照种植面积同比减7.8%来测算,未来仍存在下调空间,此外,美棉ON-CALL依旧处于高位,ICE价格短期维持强势。

后者随着春节临近,开机率下滑,下游逐渐放假,补库即将收尾,边际利多减弱。

节后需求为关键因素,短期棉价震荡偏强。

操作:节前震荡偏强,多单持有。

风险因素:需求不佳、外盘下跌、疫情恶化。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239