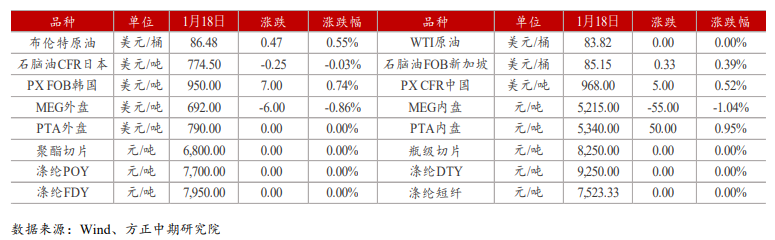

期货市场

周二,地缘政治带动油价再度走强,受成本端提振,TA2205合约收于5394,日涨幅1.16%,日增仓2.2万手。

后市展望

近期国际油价强势继续从成本端推涨期价,下游聚酯刚需虽处高位但终端需求临近春节已在走弱,建议持有PTA多单的同时购买PTA看跌期权予以利润保护。

研报正文

行情复盘

期货市场:周二,地缘政治带动油价再度走强,受成本端提振,TA2205合约收于5394,日涨幅1.16%,日增仓2.2万手。

现货市场:基差持稳,1月货源在05贴水55-60附近商谈成交。

市场数据跟踪

基本面及重要资讯

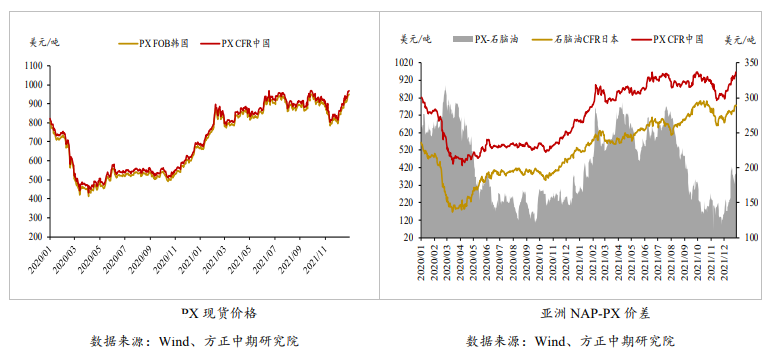

(1)从成本端来看,原油、PXN推动PTA成本端支撑偏强。近期原油受基本面低库存支撑,叠加地缘政治因素扰动,整体价格强势运行。

PX负荷目前仍处低位,市场供应仍偏紧,而后续PTA开工率将逐步回升,近期PXN或有修复。PTA成本端整体表现偏强。

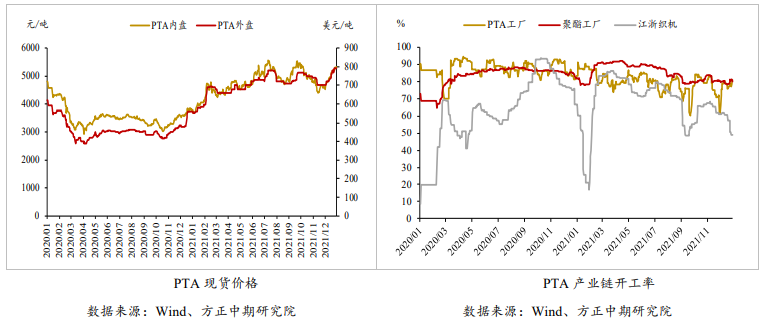

(2)从供应端来看,新材料PTA装置即将投产,节后产量或有提升。目前暂无PTA新增装置检修,三房巷装置已重启,下旬福海创装置亦将重启,预计PTA开工率将逐步提升。

此外,逸盛新材料2号线360万吨/年的PTA装置听闻1月28日投产,若顺利,节后PTA供应压力或将回升。叠加现货供应商此前积极出货,PTA现货流动性正逐步改善。

(3)从需求端来看,聚酯开工率逆市回升,终端开工率大幅走低,聚酯春节将有显著累库压力。

临近春节假期,部分聚酯工厂虽公布检修计划,但多以小装置为主,聚酯大厂此前积极促销,目前库存压力不大,近期亦有提负动作,带动聚酯整体开工率逆市上行至88.2%,预计1月聚酯开工率或为86%,高于此前84%的预估,处于近5年同期高位。

但近期聚酯下游织造开工率已出现明显走低,加之前期备货需求逐步释放,近期聚酯产销重回清淡,春节期间聚酯将面临较大的累库压力。

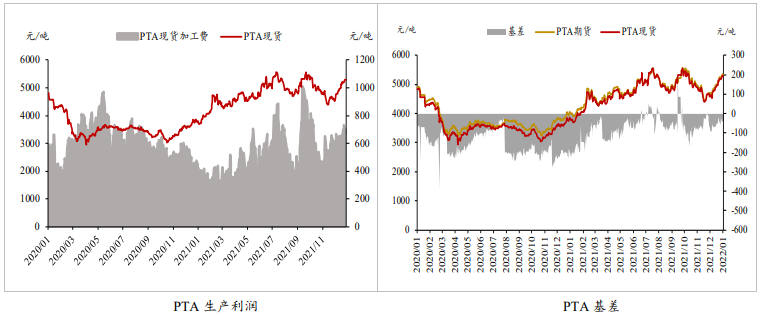

(4)从库存端来看,1月14日(周五)PTA社会库存为324(-1.3万吨)。1月初步预估PTA累库18-20万吨。

交易策略

近期国际油价强势继续从成本端推涨期价,下游聚酯刚需虽处高位但终端需求临近春节已在走弱,建议持有PTA多单的同时购买PTA看跌期权予以利润保护。这样既可以享受PTA未来成本推动期价继续上涨的可能,亦可在一定程度上规避期价高位大幅回落的风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239