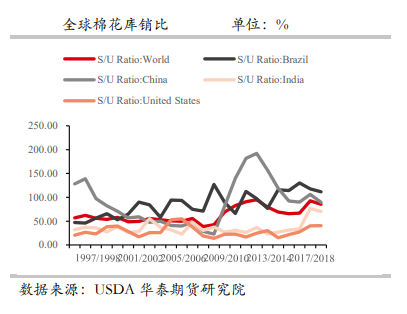

背景分析

中国棉花信息网消息,根据巴西相关行业协会统计数据,巴西新棉采摘已完成,截至1月初,目前加工进度为99%,检验进度为93%,新棉销售进度达95%。

现货市场

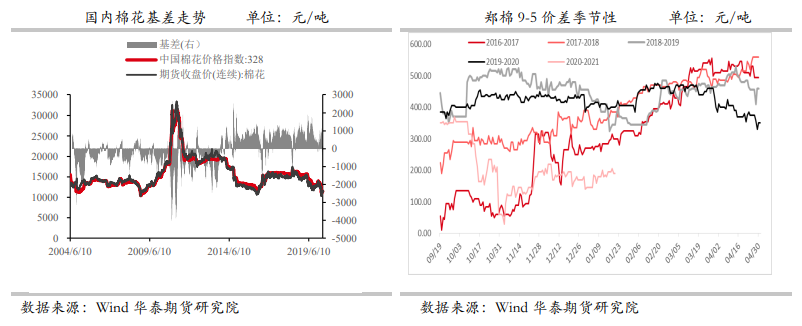

1月19日,3128B棉新疆到厂价22630元/吨,全国均价22578元/吨,较前一交易日报价下跌13元/吨。

研报正文

市场信息

前一交易日收盘郑棉强势上涨。

中国棉花信息网消息,根据巴西相关行业协会统计数据,巴西新棉采摘已完成,截至1月初,目前加工进度为99%,检验进度为93%,新棉销售进度达95%。

2020/21年度巴西棉花种植面积为2040万亩,同比上一年度(2499万亩)减少18.3%。

巴西相关行业协会最新预测2021/22年度棉花种植面积可达2325万亩,较本年度增加13.95%,新年度播种已于12月开始,目前播种进度为38%,预计将持续至2月中旬。

2020/21年度巴西棉花总产预期233万吨,同比减产22.7%。相关行业协会预测2021/22年度巴西总产可达271万吨,同比增产可达16.3%,与上月预测持平,2021/22年度有望成为巴西历史总产第三高年度。

12月巴西棉花出口约27.1万吨,环比(16.6万吨)骤增63.0%,同比(37.1万吨)减少27.0%,当月外贸创收4.9亿美元;从当月出口目的地来看,中国(11.4万吨)占比最高,约为42.1%。2021/22年度巴西棉出口中国共30.0万吨,约占巴西棉年内出口总量的36%。

据巴基斯坦棉花加工协会(PCGA)统计数据,1月上旬巴基斯坦新棉上市量较12月下旬(1.1万吨)大幅减少,上市量折皮棉仅5679吨。

截至1月15日,巴基斯坦新年度籽棉上市量折皮棉约114.5万吨,较去年同期(85.1万吨)大幅增长34.4%,但仍低于2019/20年度同期记录(129.2万吨)。

从已上市新花流向来看,巴基斯坦国内需求恢复明显,目前轧花厂库存约3.7万吨,而上一年度同期库存量为9.1万吨,同比减少58.7%;110.4万吨已被纺企采购,而去年同期采购量仅为75.0万吨,同比增加47.3%。

据印度棉花协会(CAI)最新发布的12月供需平衡表中,供应端方面,2021/22年度印度预期期初库存同比减少40%,产量小幅调减1.4%;需求端来看,消费预期较上一年度小幅调增3.0%;预期出口减少38.5%,和期末库存大幅调减39.8%。

具体从产量情况来看,本年度总产预期近592万吨,环比上月调减3.3%,北部、中部、南部棉区产量分别调减3.4万吨(减幅在3.8%),8.5万吨(减幅在2.5%)以及6.8万吨(减幅在4.2%);总产同比上一年度小幅调减1.4%,北部棉区预期产量同比减少24.1万吨(减幅在21.6%),中部棉区产量增加13.5万吨(增幅在4.2%),南部棉区产量预计增加0.4万吨(增幅在0.3%)。

国内价格方面:

1月19日,3128B棉新疆到厂价22630元/吨,全国均价22578元/吨,较前一交易日报价下跌13元/吨。

3128B棉全国平均收购价16705元/吨。CF205收盘价21760元/吨,持仓量444893手,仓单数量17418张。

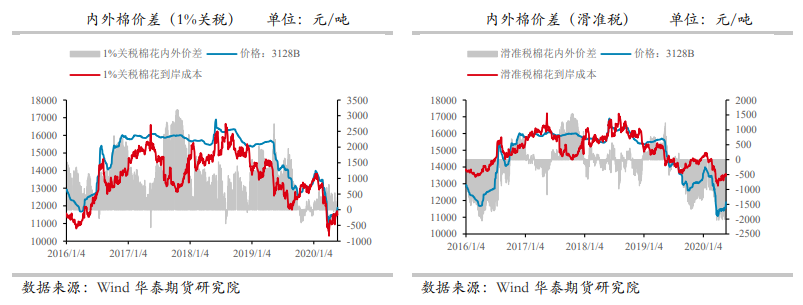

前一交易日1%关税棉花内外价差1707元/吨,滑准税棉花内外价差1808元/吨。

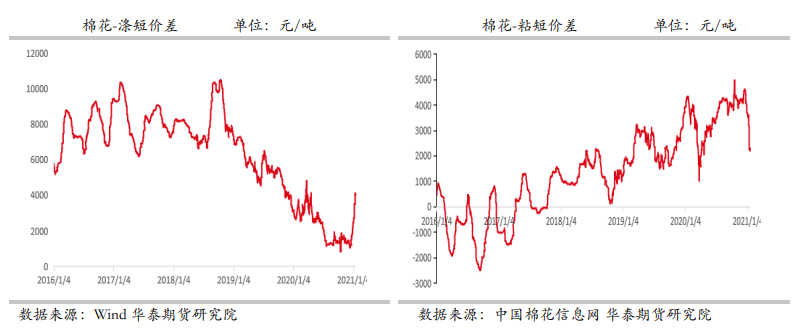

市场数据跟踪

交易策略

根据USDA发布的最新数据来看,2021/22年度美国和全球的棉花产量、库存和出口数量预测都有不同程度的下调,这说明在新一年度,全球的棉花供应格局偏紧。

加之印度近期库存不足且种植面积缩减导致新棉上市量远低于去年,新棉价格一直居高不下,这两个因素为国际棉价带来了较强的上涨驱动。

国内方面受到国际棉价的影响,棉价同样易涨难跌,虽然从数据上看我国棉花今年供应充足,但是整体库存经过近几年的消耗并不处于高位,且从去年开始储备棉不断轮出,也消耗了大部分储备棉的库存,这也支撑了国内棉花价格的上行。

但是新棉价格的高企加之下游的订单需求不畅,导致厂商利润被压缩,去库进度缓慢,因此近期郑棉呈现高位震荡的态势。

策略:单边中性。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239