现货市场

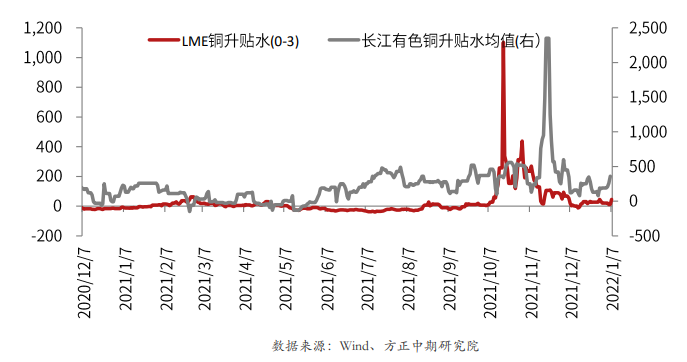

昨日上海电解铜现货对当月合约报于升水70~升水160元/吨,均价升水115元/吨,较前一日下降195元/吨。

风险提示

随着本月FOMC议息会议的临近,市场避险情绪再度升温,对美联储比较敏感的美债、美股已经提前开始反应,而前期表现较为坚挺的有色金属尚在高位,后期存在补跌的空间。

研报正文

铜行情回顾

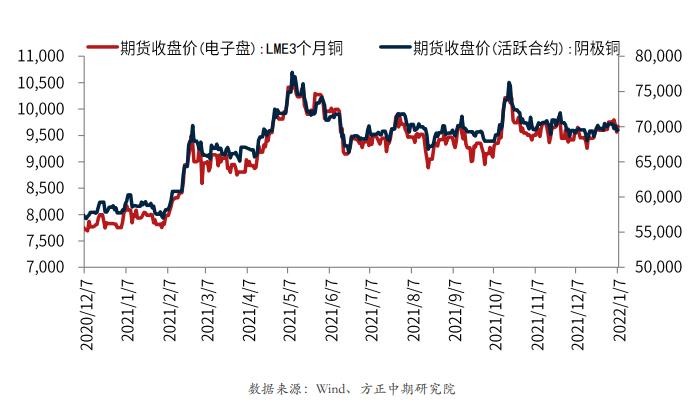

1月24日,沪铜偏弱运行,主力合约CU2203收于70480元/吨,跌1.14%。

现货方面,昨日上海有色网1#电解铜均价70835元/吨,较上一交易日跌195元/吨。昨日仓单报价54-70美元/吨,均价较前一交易日不变;提单报价44-68美元/吨,均价较前一交易日不变,QP2月,报价参考2月到港货源。LME0-3升水43美元/吨。

库存情况

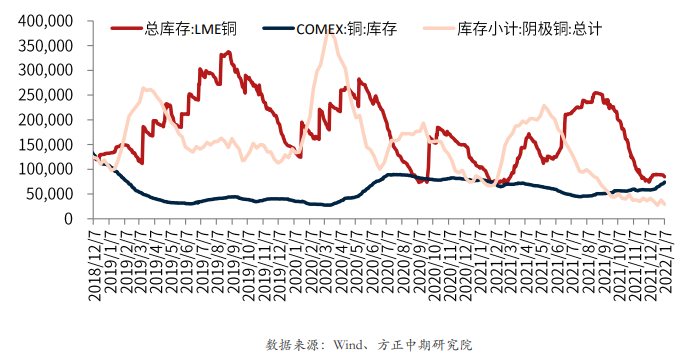

1月24日LME铜库存97575吨,减少2200吨。上期所铜期货本周库存35102吨,较上周增加4772吨。

社会库存方面,截至1月24日周一,SMM全国主流铜地区市场库存环比上周五增加0.14万吨至9.04万吨,已经连续8周周一增库存,但增量始终不明显。

上周末全国各地区的库存仅上海出现小幅减少,广东、江苏和天津的库存则增加,其他地区变化不大。

现货与升贴水

据SMM:

昨日上海电解铜现货对当月合约报于升水70~升水160元/吨,均价升水115元/吨,较前一日下降195元/吨。平水铜成交价格70720-70830元/吨,升水铜成交价格70740-70860元/吨。

隔夜沪铜跳升,昨日早市开于70640元/吨后走低,摸底70430元/吨后回调,整体走出V型走势,随后在日均线附近围绕70670元/吨窄幅震荡整理,11点后盘面再度上扬摸高71060元/吨。

昨日盘面走高,现货交投再度走弱,升贴水呈现踩踏式的下跌。平水铜早市始报于升水190元/吨附近,即使较前一日下午下跌50元/吨左右也难见市场主动询盘者,持货商都欲逢高换现快速调降至升水120元/吨后依旧未有大量买盘询价,部分持货商出货意愿强,已提前降至升水100元/吨左右。

第二时间段升贴水下塌,交投僵持之间报于升水70-80元/吨,甚至听闻升水60元/吨的报价流出,才可见部分交投。

好铜也和平水铜呈现同步调降之势,整体报于升水90-160元/吨区间,较前日下跌200元/吨。湿法铜货源稀缺,难见市场报价者,仅闻少量保加利亚等差平,受到好铜和平水铜的拖累整体报于贴水50-平水,买盘寥寥。

距离新年仅剩下一周多,部分下游逐渐进入放假停工的状态中,外加铜价站稳70000元/吨整数关口持续抑制下游买兴,市场交投清淡。

另一方面,长单交易也逐渐减少下持货商都欲逢高换现,市场报价出货者远远大过询价买方,现货升水下调趋势确立,升水降至百元以下,下月票报价已降至贴水,预示后市报价走向。

重要资讯及供需总结

1、秘鲁的社区团体同意为MMGLtd.的Las Bambas铜矿提供卡车运输服务,该协议是在上个月紧张局势导致现场附近发生抗议和封锁后敲定的。

2、截至1月24日周一,SMM全国主流铜地区市场库存环比上周五增加0.14万吨至9.04万吨,已经连续8周周一增库存,但增量始终不明显。上周末全国各地区的库存仅上海出现小幅减少,广东、江苏和天津的库存则增加,其他地区变化不大。

3、海关总署数据显示,中国12月废铜(铜废碎料)进口量为161,619.32吨,环比降1.84%,同比大增38.47%。其中,马来西亚为最大来源国,当月从该国进口废铜25,413.25吨,环比下降4.62%,同比减少1.59%。

4、加拿大矿商泰克资源有限公司(Teck Resources)1月22日表示,代表泰克在卑诗省Highland Valley铜矿1,048名工人的工会已批准一项新的五年集体劳资协议,取代2021年9月30日到期的集体协议。泰克拥有HVC100%的权益。

该铜矿通过自磨、半自磨和浮选生产铜和钼精矿。加工完成后,金属精矿出口到海外。预计该矿2021年铜产量在12.8-13.3万吨之间,2021年上半年产量将下降。预计2022-2024年铜年产量为13.5至16.5万吨。

操作建议

随着本月FOMC议息会议的临近,市场避险情绪再度升温,对美联储比较敏感的美债、美股已经提前开始反应,而前期表现较为坚挺的有色金属尚在高位,后期存在补跌的空间。

从基本面来看,近期铜市亦有转弱的风险,一方面前期市场交易的Las Bambs抗议、Highland Valley罢工等供应端事件已经迎来转机;另一方面进入消费淡季,库存逐步累库,三大交易所库存上周增2万吨,而国内社会库存、保税区库存也止跌转增,前期低库存的支撑逻辑减弱。

后市重点关注本月下旬FOMC会议可能对资本市场的利空影响,期货建议观望,期权考虑买入虚值看跌期权进行下方保护。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239