期货市场

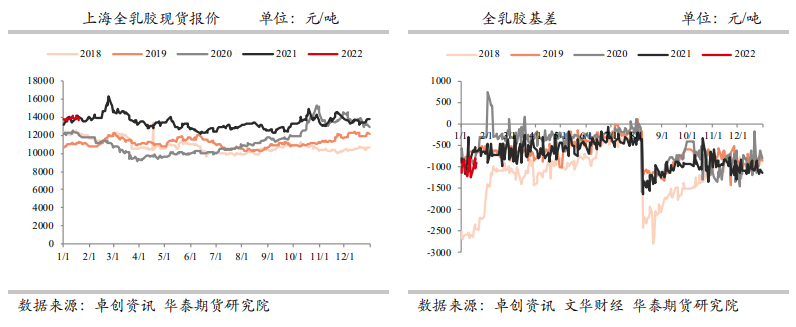

25号,RU主力收盘14310(-30)元/吨,混合胶报价13075元/吨(-25),主力合约基差-885元/吨(-20)。

后市展望

短期供需呈现走弱势头,预计盘面价格延续偏弱走势,建议暂时观望。

研报正文

市场信息

25号,RU主力收盘14310(-30)元/吨,混合胶报价13075元/吨(-25),主力合约基差-885元/吨(-20);前二十主力多头持仓118489(+1681),空头持仓178874(-879),净空持仓60385(-2560)。

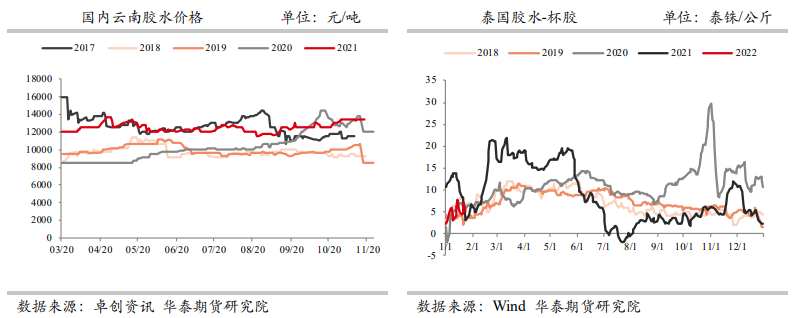

25号,NR主力收盘价11570(-5)元/吨,青岛保税区泰国标胶1815(-10)美元/吨,马来西亚标胶1810美元/吨(-10),印尼标胶1865(-5)美元/吨。

截至1月21日:交易所总库存243874(+3949),交易所仓单226410(+6500)。原料:生胶片54.90(+0.11),杯胶47.95(-0.5),胶水53(-1.5),烟片57.39(-0.01)。

截止1月20日,国内全钢胎开工率为52.13%(-6.88%),国内半钢胎开工率为55.01%(-4.35%)。

市场每日跟踪

观点

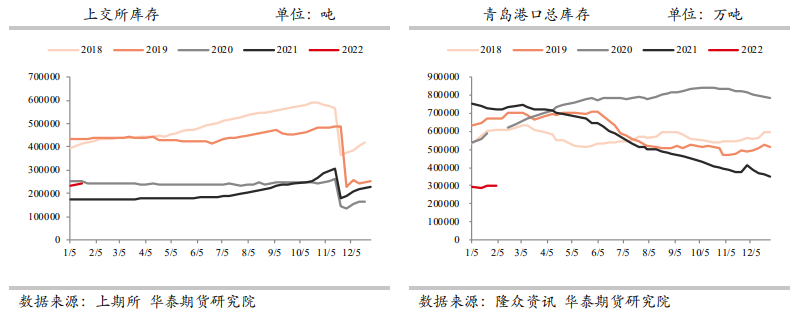

截至上周末国内港口库存延续小幅回升,季节性累库已经来临,主要因近期国内到港量的增加。

结合国内下游淡季,预计2月底之前仍将延续累库格局。如果后续到港量明显改善,则国内有加速累库的担忧,因此,期货盘面目前正在反映累库的担忧。

目前需求处于春节假期前后的淡季,本周轮胎厂开工率将进一步下降,叠加轮胎厂成品库存压力仍较大,限制了原料采购需求。

国内供应端因港口船期部分缓解,到港量有所回升,带来国内供应环比回升。

因此,短期供需呈现走弱势头,预计盘面价格延续偏弱走势,建议暂时观望。

策略:中性。

风险:疫情反复,期现价差持续拉大,需求示弱等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239