行情复盘

主力合约CU2203收于70730元/吨,涨1.3%。

策略提示

预计短期铜市仍宽幅震荡为主。

风险提示

节前铜市进入供需两淡的状态,显性库存逐步累库,三大交易所库存上周增2万吨,而国内社会库存、保税区库存也止跌转增,后市关注节后的累积情况。

研报正文

铜行情回顾

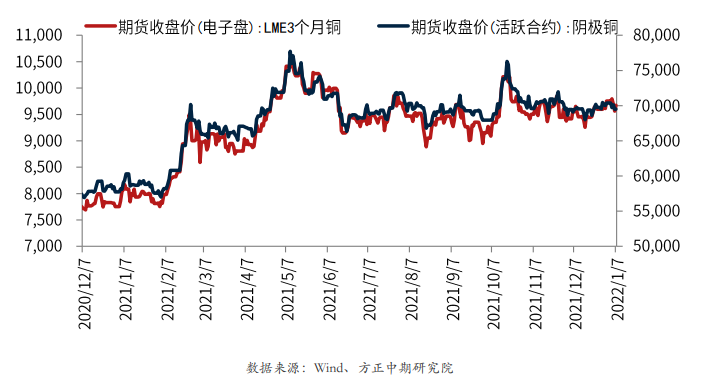

1月26日,沪铜低位反弹,主力合约CU2203收于70730元/吨,涨1.3%。

现货方面,昨日上海有色网1#电解铜均价70260元/吨,较上一交易日涨215元/吨。

洋山铜今日仓单报价54-70美元/吨,均价较前一交易日不变;提单报价50-68美元/吨,均价较前一交易日不变,QP3月,报价参考2月到港货源。LME0-3升水34.75美元/吨,对03合约进口亏损在870元/吨附近。

库存情况

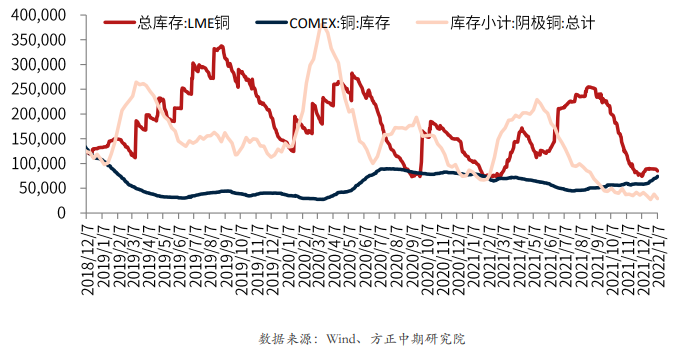

1月26日LME铜库存93250吨,减少3425吨。上期所铜期货本周库存35102吨,较上周增加4772吨。

社会库存方面,截至1月24日周一,SMM全国主流铜地区市场库存环比上周五增加0.14万吨至9.04万吨,已经连续8周周一增库存,但增量始终不明显。

上周末全国各地区的库存仅上海出现小幅减少,广东、江苏和天津的库存则增加,其他地区变化不大。

现货与升贴水

据SMM:

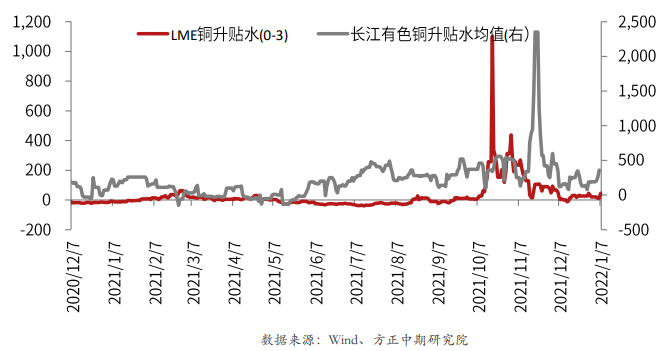

昨日上海电解铜现货对当月合约报于升水30~120元/吨,均价升水75元/吨,较前一日下跌75元/吨。平水铜成交价格70180-70300元/吨,升水铜成交价格70200-70340元/吨。

隔夜沪铜走高,昨日早市开于70390元/吨后盘面小幅下移,围绕70170元/吨窄幅震荡整理。距离春节假期仅剩下最后两个交易日,盘面走高叠加年前消费买盘已止,现货市场升贴水再度下调,降至小幅升水状。

平水铜早市始报于升水100元/吨试探市场买兴,市场参与者寥寥。有意出货的持货商开启一路调降模式,第二时间段降至升水30元/吨附近,买盘若有意收货,仍有一定压价空间。

好铜和湿法铜报盘者甚少,好铜仅闻少量金川大板和ENM等品牌早市由升水120元/吨一路调降至升水70元/吨附近,持续压价于平水铜。

湿法铜如ESOX等品牌早市报于平水附近后,买盘持续压价于贴水50元/吨成交。

临近年末,大多数市场参与者逐渐进入了放假状态,在年前如果有贴水货源流出,将仍有少量资金宽裕的贸易商存有收货意愿,但库存仍处于偏低水平的情况下,持货商恐也难有贴水换现的意愿。

重要资讯及供需总结

1、秘鲁的社区团体同意为MMGLtd.的Las Bambas铜矿提供卡车运输服务,该协议是在上个月紧张局势导致现场附近发生抗议和封锁后敲定的。

2、截至1月24日周一,SMM全国主流铜地区市场库存环比上周五增加0.14万吨至9.04万吨,已经连续8周周一增库存,但增量始终不明显。上周末全国各地区的库存仅上海出现小幅减少,广东、江苏和天津的库存则增加,其他地区变化不大。

3、海关总署数据显示,中国12月废铜(铜废碎料)进口量为161,619.32吨,环比降1.84%,同比大增38.47%。其中,马来西亚为最大来源国,当月从该国进口废铜25,413.25吨,环比下降4.62%,同比减少1.59%。

4、加拿大矿商泰克资源有限公司(Teck Resources)1月22日表示,代表泰克在卑诗省Highland Valley铜矿1,048名工人的工会已批准一项新的五年集体劳资协议,取代2021年9月30日到期的集体协议。

泰克拥有HVC100%的权益。该铜矿通过自磨、半自磨和浮选生产铜和钼精矿。加工完成后,金属精矿出口到海外。预计该矿2021年铜产量在12.8-13.3万吨之间,2021年上半年产量将下降。预计2022-2024年铜年产量为13.5至16.5万吨。

5、SMM调研,近期河南省持续出现大范围低温雨雪天气,部分地区已经发布了暴雪的预警消息。

据了解当前河南全省高速公路路段均禁止车辆上站,(物资保障、疫情防控物资运输等特殊应急运输车辆除外)当地铜加工企业的原料采购及销售都将受到影响。

临近年末,受疫情、消费不佳等影响,铜加工企业多数已经放假,此次突发恶劣天气或将打乱还在生产企业的放假计划。

6、印度工商联合会Assocham在先期预算报告建议中表示,鉴于印度国内生产铜精矿有限,没有经济理由继续对铜精矿征收进口税,建议将铜精矿的关税从2.5%降至零。

7、外电1月24日消息,力拓和蒙古政府周二表示,他们已就OyuTolgoi铜金矿耗资69.3亿美元的扩建项目,达成了结束长期争端的协议。

8、刚果(金)卡莫阿-卡库拉铜矿项目二期年处理矿石380万吨选厂建设工程快速推进,预计1月底前完成约93%,并于今年4月进入带料试车阶段,整体进展较原定的第二季度大幅提前。按照100%权益计算,卡莫阿-卡库拉铜矿2022年计划指标为生产29-34万吨铜金属。

9、1月25日,国际货币基金组织(IMF)在最新一期《世界经济展望》中预测,2022年全球经济增速为4.4%,比三个月前的预测低0.5个百分点,2023年将进一步放缓至3.8%,但比三个月前的预测高0.2个百分点。

操作建议

近期市场聚焦于本月FOMC议息会议的最新消息,鉴于美联储多个官员已经表示将侧重于抗击通胀,市场对于美联储将在3月加息的预期已经大幅升温,对利率更为敏感的美股、美债已经提前反应,如晚间会议美联储发表更为鹰派的言论则前期表现更为坚挺的有色金属存在补跌的可能。

从基本面来看,节前铜市进入供需两淡的状态,显性库存逐步累库,三大交易所库存上周增2万吨,而国内社会库存、保税区库存也止跌转增,后市关注节后的累积情况。

预计短期铜市仍宽幅震荡为主,期货建议观望,期权考虑买入虚值看跌期权进行下方保护。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239