后市展望

节后铁水产量将出现回落,钢厂也同步进入阶段性去库,需求预计将有回落;在盘面低基差下,现货成交转弱或压制铁矿向上驱动,预计矿价承压。

背景分析

节前日均铁水产量继续增加,复产集中在华东地区。展望节后,华北限产加严,同时进入冬奥时间,预计铁水将出现明显减量。

研报正文

基本面信息

(1)供给:

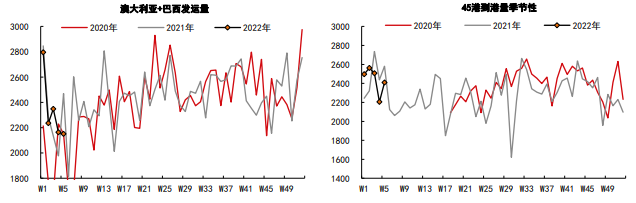

节前全球发运环比回升,澳巴下滑,同时澳洲发往中国货量明显减少:澳洲主要矿山除FMG外均有减量。

巴西发运企稳,但强降雨对发运仍有潜在影响。

高频数据到港相对坚挺,中期有回落风险。

(2)需求:

节前日均铁水产量继续增加,复产集中在华东地区。展望节后,华北限产加严,同时进入冬奥时间,预计铁水将出现明显减量。

(3)库存:

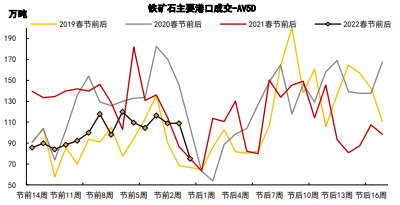

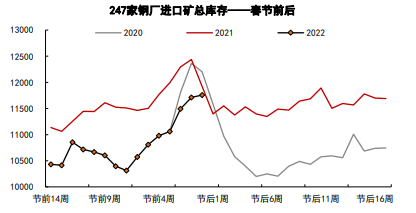

港口库存去库,钢厂提货依旧积极,疏港仅小幅回落;华东因节前提货及转水提升,去库较为明显。

节后钢厂进入阶段性去库,同时北方限产严格,预计库存有望累积。

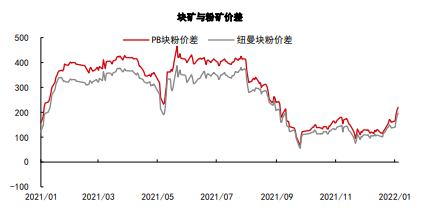

(4)基差:

现货成交在节前快速回落,基差维持在偏低水平。海外发运下降的风险仍在,正套结构延续。

(5)利润:

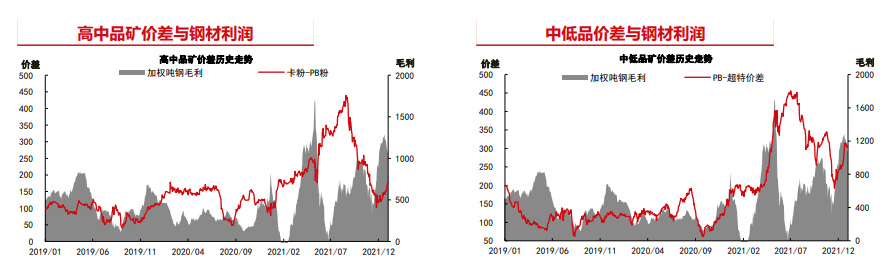

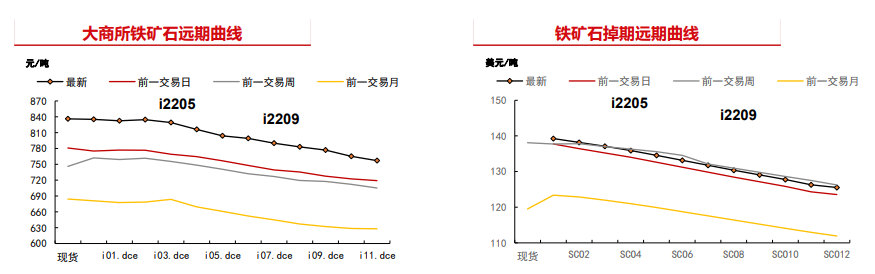

高炉吨钢毛利略减少;铁矿远期价格维持高位,落地利润维持负值。

品种数据监测

观点

假期中外盘小幅下跌1美金。

澳巴发运环比有所回升,但巴西降雨对发运影响的风险仍存。高价已刺激出高成本矿山发运,印度出口大幅增加,但到港将受前期发运回落出现减少。

节后铁水产量将出现回落,钢厂也同步进入阶段性去库,需求预计将有回落。

在盘面低基差下,现货成交转弱或压制铁矿向上驱动,预计矿价承压。

操作建议:区间操作。

风险因素:复产力度加强(上行风险);终端需求改善不及预期(下行风险)。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239