背景分析

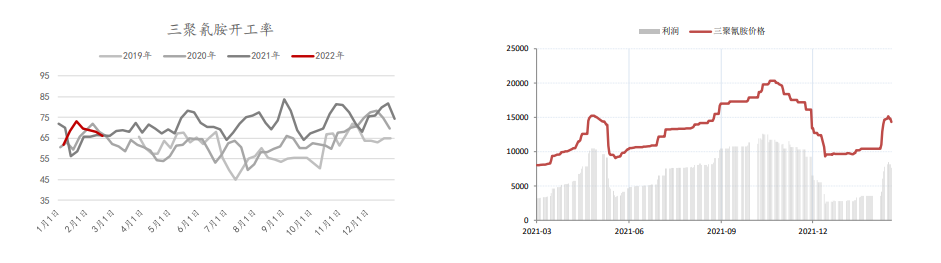

农业需求陆续由南到北逐步复苏,询价出现增长,买涨不买跌情绪仍在。截至2月17日,复合肥开工率为47.96%(环比上周+16.00%),三聚氰胺开工率为66.20%(环比上周-2.47%)。

后市展望

短期国内尿素期价走势震荡为主,多空都存在风险点,价格回落后市场存在抄底情况,但期货市场上的做多资金在政策的压力下,恐高情绪仍在。

研报正文

基本面信息

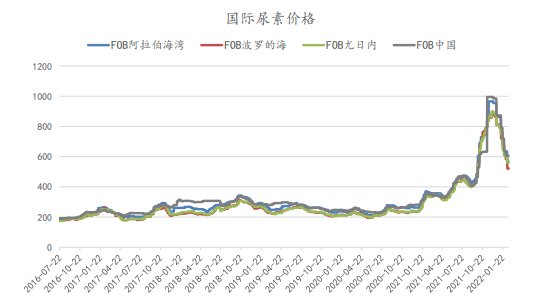

全球通胀压力并未明显减轻,国际原油价格持续创出新高,整体支撑化工品估值难以大幅回落。

2022年新增供应并不多,主要关注乌兰化工的120万吨装置于1季度投产,其余还有264万吨的装置于下半年集中投产,部分装置也可能顺延至2023年,所以未来几年尿素投产的增量较为有限,主要关注出口放开的具体时间节点。

部分地区基差变动幅度不大,基差从极低位置回归正常水平,但距离交割月过远,基差参考意义并不大。

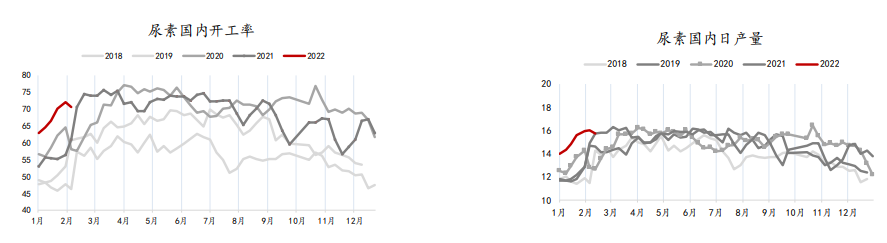

截至2月17日,全国尿素周度开工率70.71%(环比上周-1.38%),日产15.72万吨(环比上周-0.31万吨)。

农业需求陆续由南到北逐步复苏,询价出现增长,买涨不买跌情绪仍在。截至2月17日,复合肥开工率为47.96%(环比上周+16.00%),三聚氰胺开工率为66.20%(环比上周-2.47%)。

冬奥会结束后,多数复合肥厂开工提升明显,板材厂开工也小幅恢复,预计3月后边际需求存在好转。

国家进一步放开出口的可能性极低,保供政策并未解除,整体的出口仍不可能放开,预计今年6月之后再考虑。

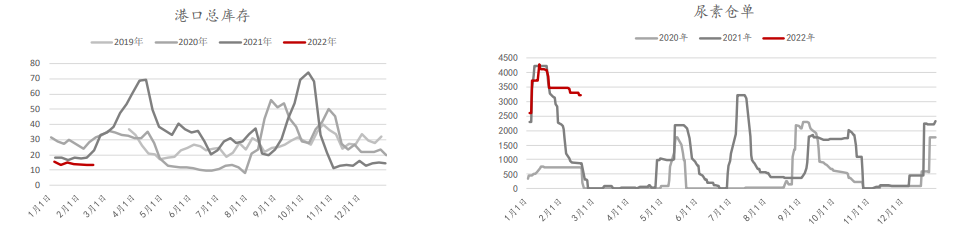

国内尿素企业库存84.10万吨(环比上周-3.63%);国内尿素港口库存13.6万吨(环比上周+0.3万吨)。

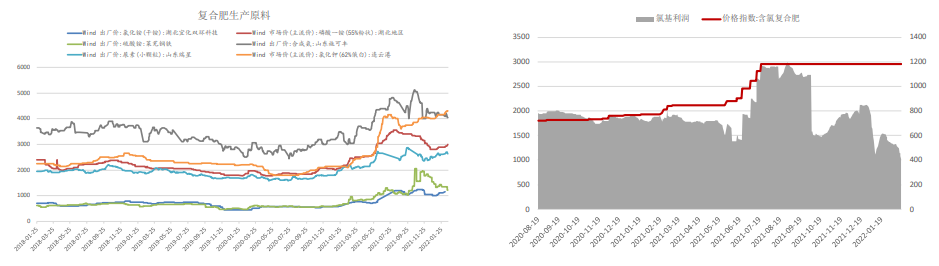

上游固定床生产利润大幅弱于水煤浆利润,整体利润表现尚可。

最新尿素固定床工艺生产理论利润为300元/吨(环比上周+60),水煤浆700元/吨(环比上周-10),天然气700元/吨(环比上周+0)。

氮肥价格短期回落,钾肥价格高企,磷肥市场稳中上涨,下游复合肥整体利润较差。

市场数据监测

操作策略

近期尿素价格不断攀升后,国家政策给予的压力显现:2月13日,李克强保障农资生产供应和稳定农资价格等作为批示强调,2月18日,十二部委下发《关 于印发促进工业经济平稳增长的若干政策的通知》中,明确“铁矿石、化肥等重要原材料和初级产品保供稳价”,政策给期价带来的压力是主要的风险点。

短期国内尿素期价走势震荡为主,多空都存在风险点,价格回落后市场存在抄底情况,但期货市场上的做多资金在政策的压力下,恐高情绪仍在。

中期尿素供应在前期储备的货源释放至市场后,大概率偏宽松为主,在需求维持稳定并不超出预期的情况下,不排除走弱的可能性,出现旺季不旺的局面。

中期UR2205或更远期的合约仍考虑适当逢高沽空的套保操作为主,注意关键因素带来的期价转折点。

风险:1、上行风险:需求大幅复苏、出口政策放开。2、下行风险:需求不及预期、煤价大幅下跌。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239