研报正文

行情综述

上周锌价震荡偏弱,价格重心明显回落。周初锌锭社会库存再次累增,价格小幅回落。

周中乌俄局势紧张,市场避险情绪提升,有色板块集体承压。临近周末锌价走势回归基本面,在下游消费没有亮眼表现的背景下,沪锌维持偏弱走势。

价格影响因素分析

1、国际宏观:俄乌局势持续紧张,市场避险情绪显著升温

俄乌局势持续紧张,市场避险情绪显著升温。

美国PPI数据超预期,零售数据向好,显示通胀并未对消费造成显著打压。美联储会议纪要未释放更为鹰派信号,市场对美联储加息预期软化。欧洲经济数据好坏参半,欧央行管委继续释放年内可能加息的信号。

综上,俄乌边境紧张局势持续,给市场带来较多不确定性,市场资金短期流向避险资产,同时西方对俄罗斯进行制裁的可能性亦会影响到原油、金属等大宗商品,近期大宗商品市场波动或加剧。

2、国内宏观:1 月 CPI 和 PPI 同比涨幅均有所回落

据商务部网站发布的数据显示,2022年1月份,全国实际使用外资金额1022.8亿元人民币,同比增长11.6%(折合158.4亿美元,同比增长17.6%;不含银行、证券、保险领域)。

国家统计局2月16日发布数据显示,2022年1月份,全国居民消费价格同比上涨0.9%,环比上涨0.4%。其中,城市上涨1.1%,农村上涨0.4%;食品价格下降3.8%,非食品价格上涨2.0%;消费品价格上涨0.4%,服务价格上涨1.7%。2

022年1月份,全国工业生产者出厂价格同比上涨9.1%,环比下降0.2%;工业生产者购进价格同比上涨12.1%,环比下降0.4%。

国家外汇管理局2月18日发布数据显示,2022年1月,银行结汇15399亿元人民币,售汇13632亿元人民币,结售汇顺差1766亿元人民币。

3、加工费情况:加工费平稳运行,开工率略有回升

上周锌精矿加工费平稳运行,国产矿加工费价格3900-4300元/金属吨,进口矿加工费90-110美元/干吨。

国外方面,目前俄乌冲突备受关注,欧洲能源问题持续干扰海外供应端,叠加疫情影响运输,冶炼企业成本压力仍存,支撑锌精矿价格随锌价高位运行。

国内方面,国产锌矿加工费较节前基本不变,国内生产企业正在逐步复工,锌矿供应端仍处于紧张局面。

进口矿上,锌精矿港存量增加2.75万吨,主流港口中连云港到港货源增加4.05万吨。

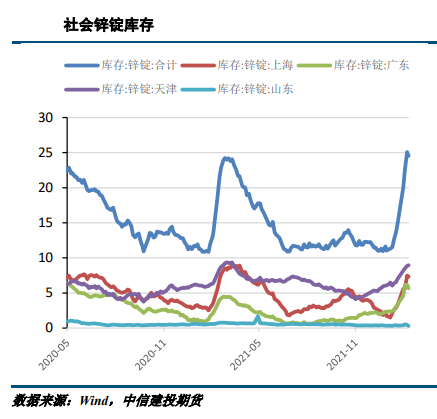

4、库存情况:国外锌库存小幅下滑,国内锌库存大幅增加

截止于2月18日,本周上期所锌库存较上周增加20629吨至166324吨;各地社会锌锭库存较上周增加2.01万吨至24.55万吨,LME锌库存减少4125吨至147775吨。

相关图表

结论与操作建议

宏观情绪偏空,市场避险情绪提升。乌俄局势仍存不确定性,或再度引发市场对欧洲地区天然气供应担忧,伦锌价格有所支撑。

国内基本面短期偏弱,加工企业开工率有所恢复,但新订单增量有限。预计本周库存小幅累增,对锌价有所压制。

沪锌2203合约周运行区间24700-25400元/吨附近,建议区间操作为主。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239