后市展望

市场短期围绕南美大豆减产和国储抛储数量博弈,南美本土机构产量预估1.25亿吨至1.3亿吨,低于美国农业部预估的1.34亿吨,市场等待产量确认。

背景分析

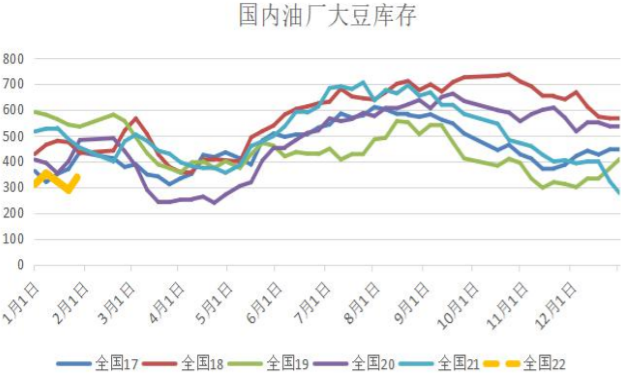

库存:大豆库存301.7万吨,上周352.27万吨,环比减少14.36%,去年同期452.54万吨,同比减少33.33%,偏多。

研报正文

【豆一概述】

利多因素:国内大豆供应短期偏紧,市场有价无市,现货保持稳定。

利空因素:国储大豆抛储落地,大豆价格大幅高于进口大豆价格,成交偏淡,新季大豆扩种预期

主要逻辑:国产大豆供需两淡,期货价格围绕现货震荡整理。国内大豆期货技术性震荡整理,整体维持区间震荡格局。

风险点:国储大豆抛储数量情况,新季大豆种植预期,俄乌冲突是否影响大豆进口等。

基本面:

1、美豆冲高回落,获利盘回吐技术性整理,新季美豆阔扩重预期限制美豆涨幅,短期市场继续关注南美大豆产区天气变数。

2、国内大豆冲高回落,获利盘回吐技术性调整,短期回归区间震荡。

3、现货市场国产大豆供需两淡,但国内外价差偏大限制盘面高度,短期维持区间震荡格局。国产大豆供需两淡,国储大豆抛储开启限制大豆价格上限,期货盘面围绕现货震荡整理。

基差:现货6160,基差-6,贴水期货,中性。

库存:大豆库存301.7万吨,上周352.27万吨,环比减少14.36%,去年同期452.54万吨,同比减少33.33%,偏多。

盘面:价格在20日均线上方且方向向上,偏多。

主力持仓:主力空单增加,资金流入,偏空。

结论:美豆短期预计震荡偏强,维持强势;国内大豆期货技术性震荡整理,维持区间震荡格局。国产大豆短期供需两淡,但今年大豆扩种计划强化,未来国产大豆增多压制价格。豆一A2205:短期6140至6240区间震荡,观望为主或者短线操作。

【豆粕概述】

利多因素:南美大豆产区天气仍不乐观,减产预期下国内豆类供应偏紧,库存处于低位,油厂缺豆现货维持高位。

利空因素:春节后需求处于淡季,国储大豆开始抛储增多供应,3月后进口大豆到港增多。•

主要逻辑:市场聚焦俄乌冲突影响,围绕南美大豆减产和国储抛储数量博弈,巴西大豆收割推进,市场等待产量确认。

风险点:俄乌冲突带来不确定性和南美大豆产量变数,养殖亏损生猪和禽类补栏不及预期。

基本面:

1、美豆冲高回落,获利盘回吐技术性整理,新季美豆阔扩重预期限制美豆涨幅,短期市场继续关注南美大豆产区天气变数。

2、国内豆粕跟随美豆高位震荡,国内豆粕库存处于低位和现货升水支撑价格,但进口巴西大豆即将到港和春节后需求转淡限制豆类价格上涨高度。

3、短期豆粕受南美大豆产区天气炒作带动,现货升水支撑豆粕盘面,但中期供应预期改善,而需求短期尚在淡季,价格可能冲高回落,偏多。

基差:现货4650(华东),基差588,升水期货,偏多。

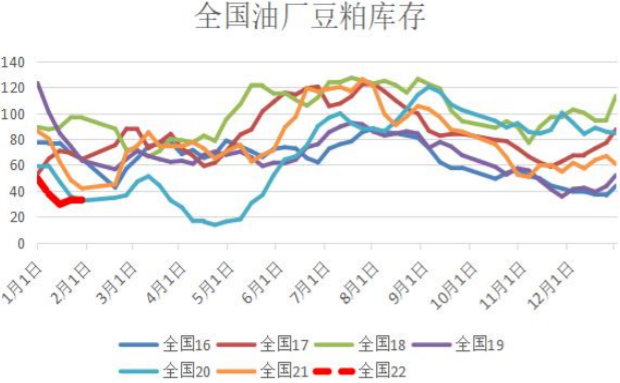

库存:豆粕库存38.53万吨,上周32.75万吨,环比增加17.65%,去年同期73.29万吨,同比减少47.43%,偏多。

盘面:价格在20日均线上方且方向向上,偏多。

主力持仓:主力空单减少,资金流入,偏空。

结论:美豆短期震荡偏强;国内大豆抛储靴子落地供需相对均衡,受美豆偏强走势带动震荡偏强。市场短期围绕南美大豆减产和国储抛储数量博弈,南美本土机构产量预估1.25亿吨至1.3亿吨,低于美国农业部预估的1.34亿吨,市场等待产量确认。豆粕M2205:短期3920至3980区间震荡期权观望。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239