背景分析

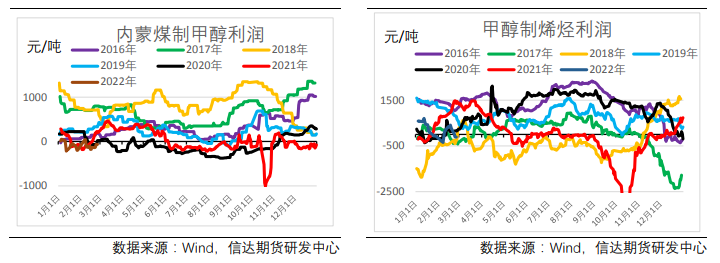

甲醇供需库存去化,基本面边际偏好。估值来看,煤制利润维持低位,MTO利润中性,甲醇在产业链中估值偏低。

后市展望

甲醇基本面利多集中兑现完以后(限气、烯烃重启),缺乏进一步向上驱动。但由于估值较低,库存压力不大,甲醇下方支撑仍然较强。

研报正文

行业资讯

1、太仓甲醇市场高位僵持。午后太仓现货成交2860-2870元/吨自提。虽然上午持货商拉高排货,买方适量入市采买,大中单现货成交在2835-2850元/吨自提,集中在中高端成交,低端极少;午后低价难寻,但买方相对谨慎,实盘成交仍显一般。

2、外盘方面,远月到港的非伊甲醇船货参考商谈在355-372美元/吨,近期中东其它区域部分工厂长约仍在进一步磋商中。

市场数据跟踪

核心逻辑

甲醇偏强震荡。

自身供需来看,供应方面,国内开工率70.7%(+1.3%),维持偏高水平,外盘开工延续回升71.8%(+4.6%)。

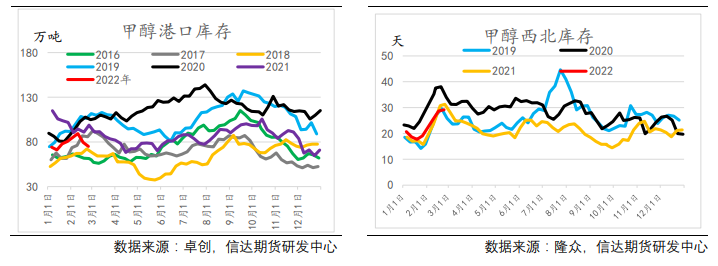

需求方面,MTO开工82%(-0.8%),偏高运行,传统下游综合开工率42.1%(+3.4%),季节性回升。港口库存75万吨(-4.5万吨),西北地区库存29.17天(+0.47天)。

总体来看,甲醇供需库存去化,基本面边际偏好。估值来看,煤制利润维持低位,MTO利润中性,甲醇在产业链中估值偏低。

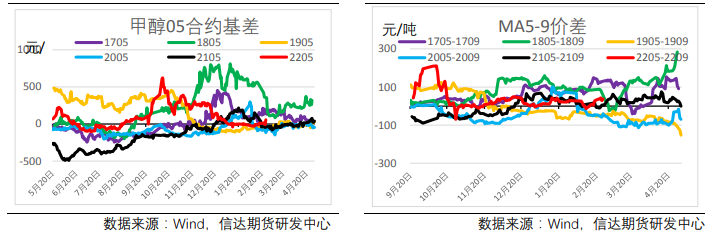

期现方面,近期基差维持偏弱水平。不过近期煤炭波动加剧,对甲醇干扰较大。

综合来看,甲醇基本面利多集中兑现完以后(限气、烯烃重启),缺乏进一步向上驱动。但由于估值较低,库存压力不大,甲醇下方支撑仍然较强。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239