现货市场

现货报价相对上一交易日继续走弱,开盘好铜主流报升水70~80元/吨,平水铜报升水50~60元/吨。

背景分析

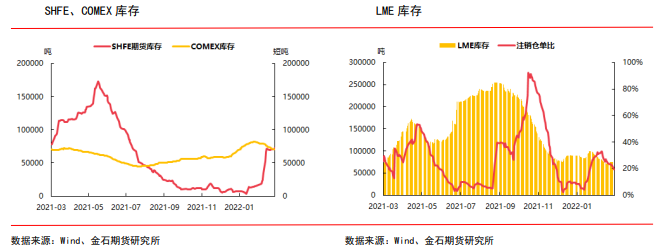

全球显性库存仍处于低位,LME铜1月中旬短暂累库后又开始持续去库于近日止跌,但昨日LME铜库存减1850吨至73025吨,注销仓单比落至20%以下。

研报正文

行情综述

昨日沪铜夜盘弱势运行,早盘维持震荡,午后有所拉升,最终收涨0.30%于71050元/吨,涨幅为210元/吨。

昨日市场多头氛围浓厚,但俄乌不确定性仍强,下游消费仍弱,沪铜昨日上扬幅度有限。

宏观、行业要闻

(一)宏观:

1、乌克兰和俄罗斯代表团2月28日进行了谈判,俄方表示,谈判中找到了未来可能达成共识的要点。乌方表示目前没有取得预期想达到的结果。消息人士称,俄乌下一轮谈判有望于3月2日在白波边境地区举行。

2、乌克兰总统签署加入欧盟的正式申请文件,且欧盟已正式启动审议。

3、中国2月制造业PMI为50.2,预期为49.9,前值为50.1。2月非制造业PMI为51.6,预期为50.7,前值为51.1。2月综合PMI为51.2,前值为51。

(二)行业:

1、智利1月铜产量429923吨,同比下降7.5%,环比12月下降14.63%。

2、艾芬豪矿业:普拉特瑞夫项目更新可研成果,新方案将加快推进项目于2024年第三季度投产,预计年产18100吨以上的镍和铜金属。

市场数据跟踪

分析及观点

宏观:

俄乌谈判暂无成果达成,但找到了达成共识的要点,或将与3月2日再次谈判。美元指数目前处于97下方,市场对美联储三月加息的预期已不及前,铜价上方压力有所松动,不及前期。

昨日全球报告新增新冠确诊病例数超104万例,较前日减少25万例,确诊趋势图呈现明显下降趋势。

供应:

智利1月铜产量同比环比皆有下降,俄乌两国涉及的铜产量相对有限,战争虽然对两国铜生产有所干扰,但全市场来看预计影响有限。现阶段国内铜供应情况尚好。

库存:

全球显性库存仍处于低位,LME铜1月中旬短暂累库后又开始持续去库于近日止跌,但昨日LME铜库存减1850吨至73025吨,注销仓单比落至20%以下。

上期所铜上周继续累库,库存再增22723吨至159023吨,昨日铜期货仓单增1274吨至72146吨。

需求:

下游消费持续疲软,近期消费仍处于季节性弱势,后续持续释放需求数据未显,近期供需格局预计偏向宽松。

现货:

现货报价相对上一交易日继续走弱,开盘好铜主流报升水70~80元/吨,平水铜报升水50~60元/吨,成交不理想,贸易商随即降低报价,升水持续回落。

至第二节,好铜报升水20~40元/吨,平水铜升水10~20元/吨,但下游消费依然清淡,贸易商买盘成交尚可,报价遂趋于稳定。

观点:

短期沪铜预计维持震荡,下游消费近期将重点影响沪铜走势;中长期沪铜预计受美联储收紧流动性影响从而重心下移。

关注:俄乌局势、美联储货币政策、全球显性库存情况、3月旺季下游消费。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239