后市展望

PVC基本面仍偏弱,而出口放量、地产政策放松和基建投资预期对价格有一定支撑,下行空间有限。预计在终端需求未实际好转前,PVC表现或仍偏震荡。

风险提示

利多风险:能源持续大涨,政策刺激需求。利空风险:能源下跌,库存累积超预期。

研报正文

信息分析

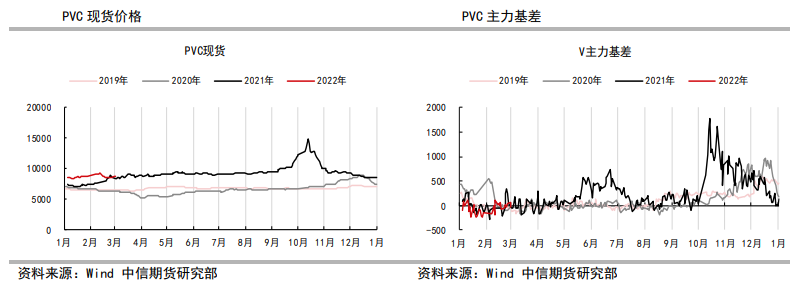

(1)昨日华东电石法基准价8590元/吨,较前一交易日上调30元/吨,05合约基差-73元/吨;盘面主力05合约收于8663,上涨129元/吨。

(2)据隆众数据,昨日山东电石接货价维持4540元/吨,陕西接货价维持4125元/吨,内蒙乌海主产区上调至4100元/吨。

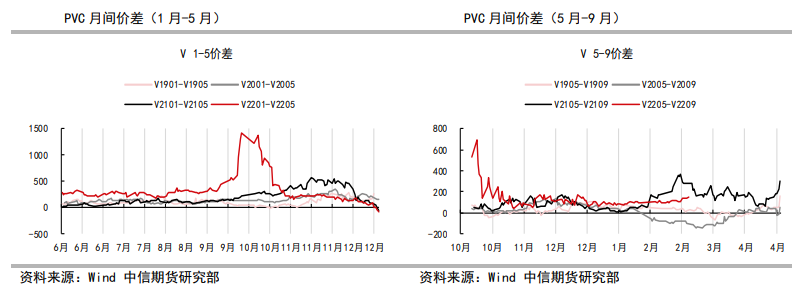

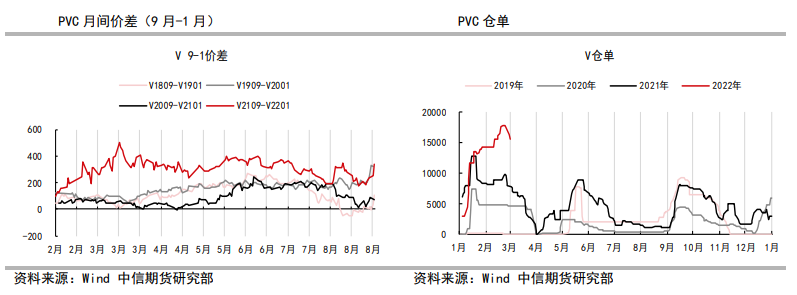

化工基差及价差监测

逻辑

昨日05合约震荡上行,主要为另一方面煤炭政策明确仅针对长协价,煤化工成本支撑增强,推涨相关品种,PVC跟涨而基本面无较大变化。

从国内需求来看,虽然银行放松房企预售资金监管,但前期地产销售差回款困难及近期部分地产债到期,部分债务到期压力较大的房企将预售资金优先用于还债,工地资金偏紧张,PVC终端恢复仍需一定时间。

比较确定的是,下游开工在提升,需求边际改善。同时下游原料库存偏低,下游开工及拿货需求将逐步释放。

从供应端来看,PVC负荷大幅提升可能性不大,供应压力有限。

总体而言,PVC基本面仍偏弱,而出口放量、地产政策放松和基建投资预期对价格有一定支撑,下行空间有限。预计在终端需求未实际好转前,PVC表现或仍偏震荡。

操作策略:观望。

风险因素:利多风险:能源持续大涨,政策刺激需求。利空风险:能源下跌,库存累积超预期。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239