后市展望

虽然乌俄冲突延续,但供应减量相对有限;北方钢厂加速复产,但采暖季结束前增产空间不大;到港将在本周延续回落趋势,库存或高位波动。

背景分析

Mysteel调研247家钢厂高炉开工率74.72%,环比上周增加1.29%,同比去年下降14.21%;高炉炼铁产能利用率81.49%,环比增加3.88%,同比下降11.09%。

研报正文

行情回顾

铁矿石主力日内震荡运行,I2205合约开盘:868,最高:873.5,最低:821,收844.5,收涨0.36%(+3),增仓1.8万余手,成交量小幅下降,成交持仓比为1.67。

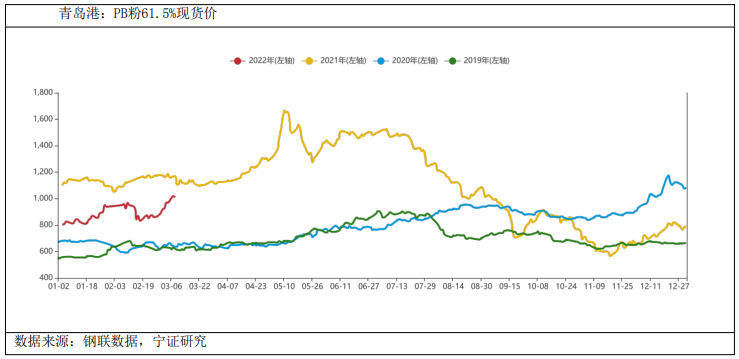

截止至2022年03月08日,青岛港:PB粉61.5%现货价格为1010元/湿吨,较前值减少10元/湿吨。PB粉折算盘面价格:869(+5)元/吨。

消息面

海关总署:

铁矿砂进口量基本持平价格下跌,原油、煤炭和天然气等进口量减价扬,大豆、成品油等进口量价齐升。

前2个月,我国进口铁矿砂1.81亿吨,与去年同期基本持平,进口均价每吨666.9元,下跌36%。

同期,进口原油8513.8万吨,减少4.9%,进口均价每吨3792.1元,上涨47.1%;煤3539.1万吨,减少14%,进口均价每吨1056.5元,上涨151.6%;天然气1985.8万吨,减少3.8%,进口均价每吨4234.3元,上涨84.5%。

基本面信息

供需:

本期Mysteel澳洲巴西铁矿发运总量2244.5万吨,环比减少56.7万吨;澳洲发运量1567.4万吨,环比减少181.0万吨;其中澳洲发往中国的量1263.5万吨,环比减少189.8万吨;巴西发运量677.1万吨,环比增加124.3万吨。全球铁矿石发运总量2902.7万吨,环比减少68.9万吨。

据Mysteel数据统计:2月28日—3月6日中国47港铁矿石到港总量2206.2万吨,环比增加276.9万吨;中国45港铁矿石到港总量2142.1万吨,环比增加296.9万吨;北方六港铁矿石到港总量为942.5万吨,环比增加172.0万吨。

Mysteel调研247家钢厂高炉开工率74.72%,环比上周增加1.29%,同比去年下降14.21%;高炉炼铁产能利用率81.49%,环比增加3.88%,同比下降11.09%;钢厂盈利率83.55%,环比增加0.43%,同比下降6.49%;日均铁水产量219.76万吨,环比增加10.91万吨,同比下降26.26万吨。

库存:

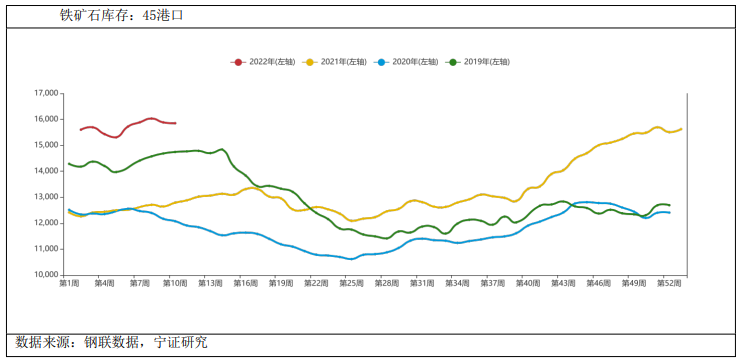

Mysteel统计全国45个港口进口铁矿库存为15854.52,环比降32.05;日均疏港量297.85增4.06。

分量方面,澳矿7674.15增91.06,巴西矿5342.48增7.38,贸易矿9147.90降84.4,球团476.80增3.65,精粉1108.40降35.15,块矿2033.96降14.37,粗粉12235.36增13.82。(单位:万吨)

Mysteel统计全国钢厂进口铁矿石库存总量为11034.36万吨,环比减少84.22万吨;当前样本钢厂的进口矿日耗为273.29万吨,环比增加15.2万吨,库存消费比40.38,环比减少2.7天。

研究观点

上周外盘走势大幅强于内盘,内外价差重新扩大;海外发运小幅走高,同时高价继续刺激非主流发运。

虽然乌俄冲突延续,但供应减量相对有限;北方钢厂加速复产,但采暖季结束前增产空间不大;到港将在本周延续回落趋势,库存或高位波动。

同时发改委持续关注铁矿高价,短期上行空间有限。

操作建议:区间操作;5-9正套在10附近有较好的安全边际。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239