后市展望

外围消息刺激矿石等原材料上涨,供应端仍限产至三月中旬,库存有望出现拐点,需求旺季强预期仍有望兑现,对盘面价格形成支撑。

风险提示

供应端复产速度超预期,原材料价格受监管存下行压力,下游建材消费需求兑现不及预期。

研报正文

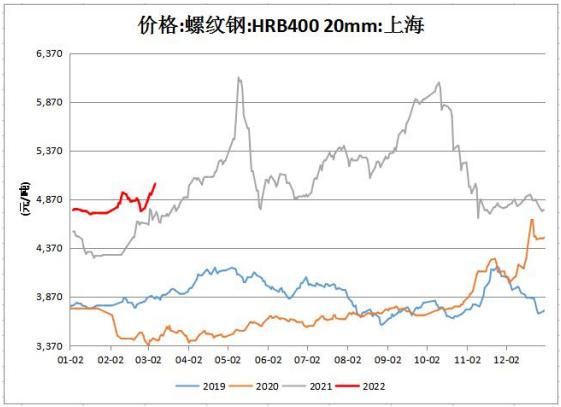

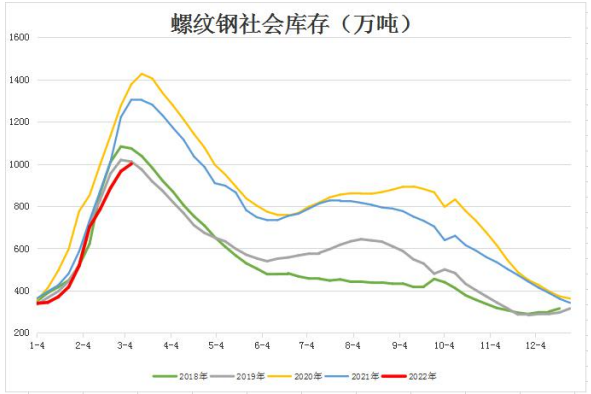

一、现货行情

二、多空分析

利多:供应端仍受限产压制,本周产量增长有限。库存水平继续保持低于同期。政策稳增长大背景下地产基建政策带来二季度建材需求强预期。

利空:近期螺纹现实需求恢复速度偏慢,市场信心有所转弱。上游原料矿石受调控存下行压力。三月下旬供应压力或加大。

交易逻辑:外围消息刺激矿石等原材料上涨,供应端仍限产至三月中旬,库存有望出现拐点,需求旺季强预期仍有望兑现,对盘面价格形成支撑。

风险点:供应端复产速度超预期,原材料价格受监管存下行压力,下游建材消费需求兑现不及预期。

三、基本观点

基本面:供给端近期产量继续小幅增长,三月上旬受采暖季及两会影响,总体增量仍受限制;需求方面上周下游需求启动仍偏慢,消费季节性恢复速度一般,市场对政策稳增长预期下,地产及基建相关政策带来强预期继续等待兑现;中性。

基差:螺纹现货折算价5160.3,基差204.3,现货升水期货;偏多。

库存:全国35个主要城市库存1000.44万吨,环比增加3.64%,同比减少21.89%;偏多。

盘面:价格在20日线上方,20日线向上;偏多。

主力持仓:螺纹主力持仓多减;偏多。

结论:昨日螺纹期货价格高位震荡回落,现货价格小幅下调,操作上建议日内4900-5050区间轻仓偏多操作。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239