期货市场

昨日主力合约2204开盘于21235元/吨,日内最高价位22100元/吨,最低21235元/吨,收盘于21960元/吨。

背景分析

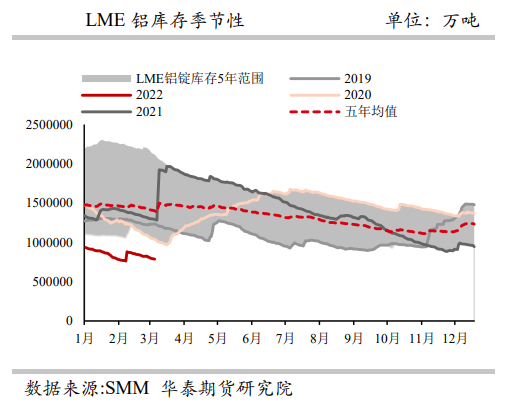

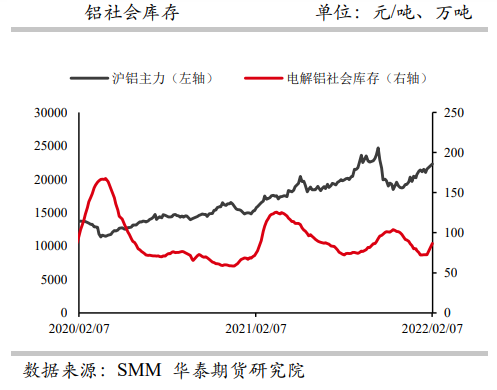

3月14日,国内铝锭库存112.1万吨,较周一去库2.1万吨。3月16日,LME铝库存较上一交易日减少8300吨至73.4万吨。

研报正文

市场行情

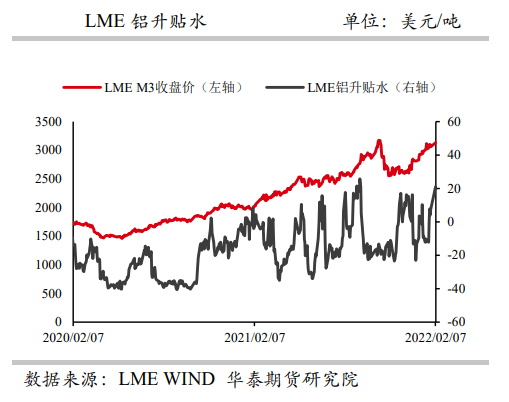

LME铝现货贴水33.5美元/吨,前一交易日贴水35.75美元/吨。

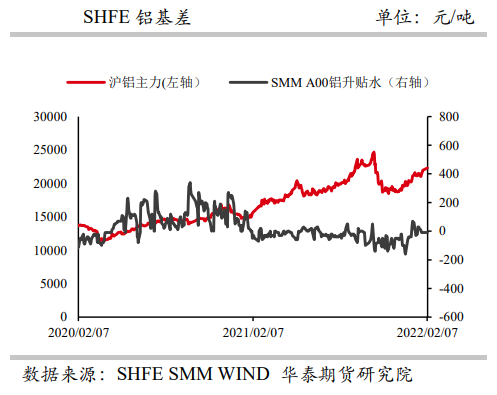

据SMM讯,昨日主力合约2204开盘于21235元/吨,日内最高价位22100元/吨,最低21235元/吨,收盘于21960元/吨,较前一交易日收盘价上涨235元,跌幅为1.08%;成交19.03万手,持仓12.98万手,日减10477手。

早间沪铝盘面小幅底部回升,高位午前触及21800元/吨,昨日华南市场维持去库状态,持货商报价坚挺,下游及中间商接货积极,市场交投活跃,SMM佛山铝价对03合约转升水10元/吨,现货价格录得21800元/吨,涨80元/吨,市场实际成交对网价小升水为主,成交价集中在21800-21820元/吨,成交较好。

库存方面,根据SMM,3月14日,国内铝锭库存112.1万吨,较周一去库2.1万吨。

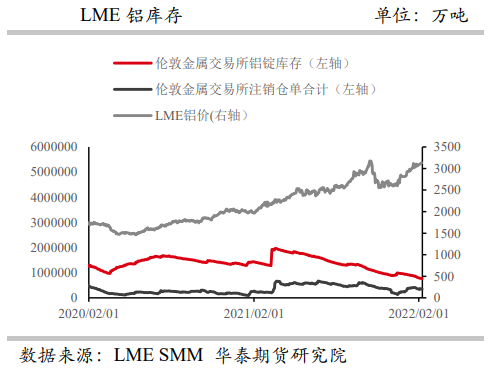

3月16日,LME铝库存较上一交易日减少8300吨至73.4万吨。

市场数据跟踪

观点

昨日铝价有所回升,整体偏强运行,市场情绪向好。

近期国内各地疫情情况加重,行业链运输受到一定影响,目前生产方面暂未有较大影响。

俄乌冲突下俄铝出口和运输或受阻,叠加欧洲能源价格继续攀升,欧洲电解铝减产忧虑持续升温。

国内基本面上,以云南、内蒙等地为主各地开始投复产,复产进程不一。铝市呈现外强内弱状态,进口窗口持续关闭。

消费方面,下游消费刚需季节性缓步复苏,但当前各地疫情爆发或对需求有所抑制。

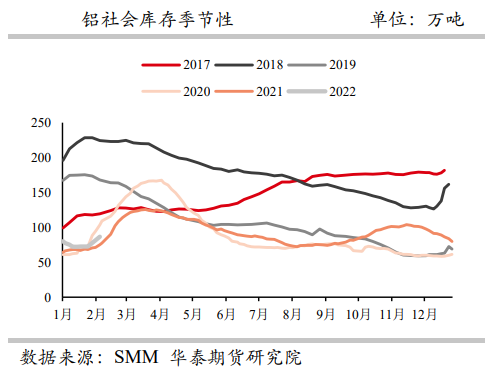

库存方面,社库数据显示库存出现去化,需关注后续去库力度。

价格方面,能源危机对海外电解铝产能威胁或将延续,需持续关注国内电解铝复产进展及下游需求复苏情况,近期疫情发展对运输和采购或造成干扰,但宏观政策面对市场情绪有所恢复,建议短期单边上以偏多的思路对待。

风险点:1、流动性收紧快于预期。2、消费远不及预期。3、国内能耗双控政策。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239