期货市场

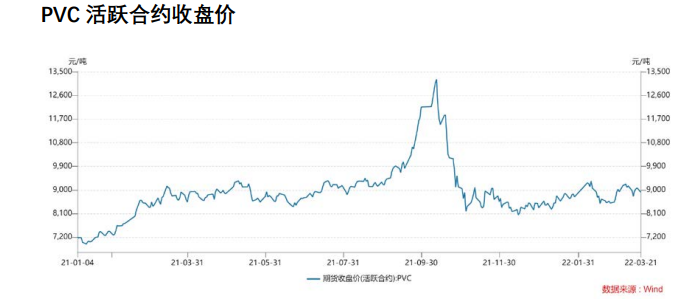

PVC2205合约昨日收盘价8911元/吨,成交量77.09万手,较上一日下跌11.08%。

后市展望

PVC供需呈现供增需弱,基本面表现偏弱。建议进一步关注外围市场影响及下游恢复情况。

研报正文

盘面情况

PVC2205合约昨日收盘价8911元/吨,成交量77.09万手,较上一日下跌11.08%。持仓量32.17万手,较上一日下跌3.31%。

主要上游原材料情况

乙烯:

上周乙烯CFR东北亚均价1350美元/吨涨50美元/吨;CFR东南亚均价1350美元/吨涨50美元/吨。

电石:

上周国内电石市场涨势受阻,下游在成本压力下,采购市场抑涨情绪浓郁,贸易市场出现了倒挂。但下游到货依旧紧张,多地区出现随到随卸的情况。

周末国内电石市场出现下滑,生产企业降价让利,乌海地区预计今日国内出厂价格跌至4400元/吨。

市场信息

1、原油:周一国际油价继续上调,俄乌冲突几无缓和迹象,市场焦点回到油市能否弥补俄罗斯石油的供应缺口,但此前主要产油国通报现实在满足供应协议配额方面遭遇困难。布伦特原油期货上2.53%至每桶107.73美元;美国西德克萨斯中质油原油期货上涨2.84%至每桶106.02美元。

2、3月LPR报价:1年期和5年期均维持不变,中国3月1年期贷款市场报价利率(LPR)为3.7%,预期为3.7%,上月为3.7%。5年期LPR为4.6%,预期为4.6%,上月为4.6%。

3、据隆众资讯,全球最大的需求地,中国市场备受关注,目前来看,受疫情影响,遍布山东、江苏、浙江、上海、广东等PVC主要消费地,多地受到了不同程度的物流阻塞、开工下降或原料到货、交付的问题,考虑疫情近期到达高峰期,及关键期,影响至少在一周至2周时间,因此,国内需求走软视为必然。

相关基本面数据汇总

逻辑观点

昨日PVC主力合约价格收跌1.33%,收盘至8911元/吨。昨日国际油价震荡走强,但对下游化工板块带动不大。昨日PVC受供需偏弱的影响,领跌化工板块。

疫情影响市场内需,下游开工一般。受疫情影响,国内多数PVC主要消费地受到了不同程度的物流阻塞、开工下降或原料到货、交付的问题。国内出口需求凭借价格优势依然逐步增加。

PVC社会库存连续第二周下降,已经迎来向下拐点。上游维持高位开工,多数企业满负荷开工,国内需求逐步提升,下游开工提升到正常水平。

成本端电石价格预计下降,成本端支撑减弱。

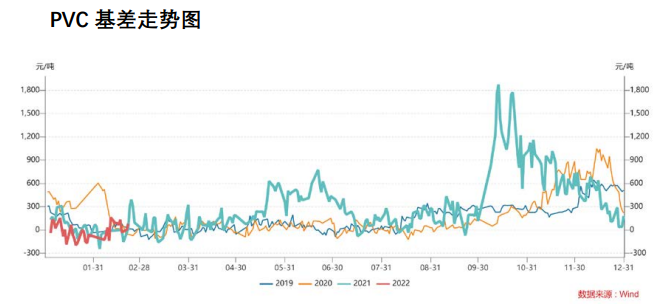

总的来说,PVC供需呈现供增需弱,基本面表现偏弱。建议进一步关注外围市场影响及下游恢复情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239