策略提示

宏观政策面向好对市场情绪有提振效果。

操作建议

短期单边上建议以逢低做多的思路对待。

研报正文

市场行情

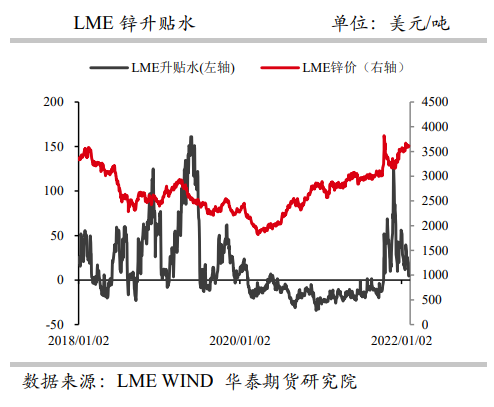

现货方面,LME锌现货升水7.5美元/吨,前一交易日贴水3.5美元/吨。根据SMM讯,上海0#锌主流成交于25580~25700元/吨,双燕成交于25600~25730元/吨;0#锌普通对2204合约报贴水30~10元/吨,双燕对2204合约报升水0~10元/吨;1#锌主流成交于25510~25630元/吨。

昨日锌价上涨,市场成交较前期进一步走弱,持货商维持报价,对2204合约报至贴水30~10元/吨,仅贸易商之间些许成交,对均价贴水报至10~15元/吨左右。进入第二时段,贴水仍然疲弱,持货商普通锌锭对2204合约报至贴水30~10元/吨附近。

整体看,昨日市场仍受疫情与锌价上涨影响,跟盘成交几无,贸易商之间存少量均价下浮成交。

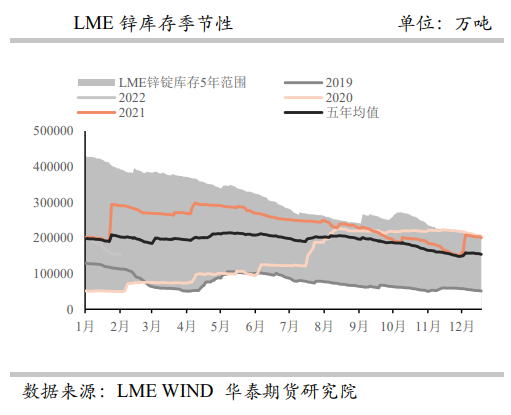

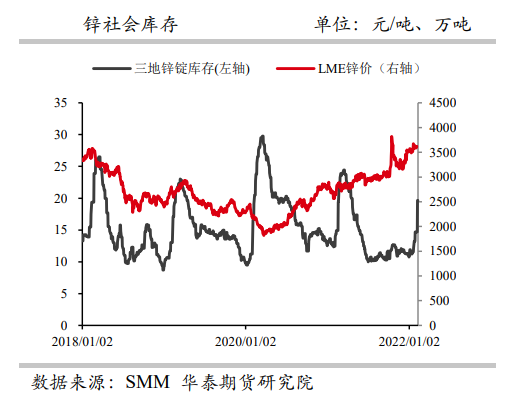

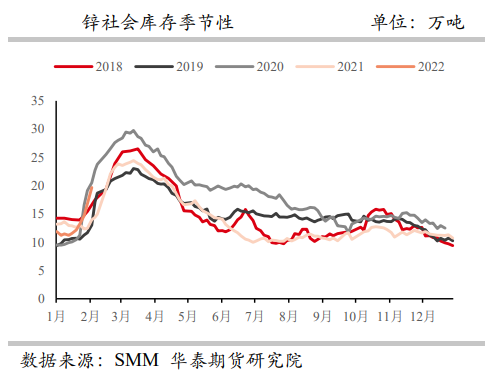

库存方面,3月23日,LME库存为143325吨,较前一日增加350吨。根据SMM讯,3月21日,国内锌锭库存为27.69万吨,较上周五增加0.07万吨。

市场数据跟踪

观点

昨日沪锌震荡走弱。

宏观方面,中国LPR数据连续两个月维持不变。第二轮第六批中央生态环境保护督察全面启动,涉及河北、江苏、内蒙古、西藏、新疆共五个省份。

海外方面,近期Nyrstar旗下Auby炼厂将重启部分产能,因此前削减产能量大,所以影响有限。海外矿端由于冶炼企业未完全恢复产能导致锌矿供应相对宽松。

国内方面,矿端紧缺持续,近期冶炼厂产能较上月有所回升,但由于“双控”政策的继续落实,预计产能恢复有限。

消费端,由于近期各地爆发疫情,导致华北镀锌企业开工和货物运输受到阻碍,镀锌原料库存有所消耗但成品库存仍高于去年同期数值。华东上海由于疫情,成交较之前有所减弱。

华南锌合金企业开工率逐步回升,目前贸易商出货还算正常,下游按需补库。近期锌锭整体库存较此前有所回落,但幅度不大,仍有阶段性小幅累库的情况。

价格方面,近期国内疫情对下游采购及运输干扰较大,但宏观政策面向好对市场情绪有提振效果,短期单边上建议以逢低做多的思路对待。

风险点:1、海外政局变动。2、消费不及预期。3、国内能耗双控政策。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239