后市展望

长期来看,在国内强力的管控措施下,疫情有望缓解,随后即将进入钢铁产销的传统旺季,在国家稳经济预期下,钢铁消费有望企稳,从而带动铁矿消费回升,关注疫情带来的回调做多机会。

背景分析

钢厂盈利率76.19%,环比下降5.19%,同比下降13.42%;日均铁水产量230.27万吨,环比增加9.57万吨,同比下降5.77万吨。

研报正文

行情回顾

上周,具有“世界钢铁之都”美誉的唐山,首次遭遇了新冠疫情的突袭。

唐山市政府迅速做出反应,采取了史无前例的区域加严管控措施。从多方公开的数据来看,疫情拐点未现,唐山封城措施仍未解除。

由于运输原因,大部分钢材厂库爆表,原料库存告急,甚至存在被迫停产的可能,为此铁矿石反弹遇阻。

下半周,钢联公布了上周五大材的产销存数据,其中五大材总体产量周度环比略有回升,日均铁水产量230万吨,环比增加10万吨,且在钢厂与政府等相关职能部门多方努力下,交通运输紧张问题得以缓解,下半周铁矿石期货走出V型反转。

至周五收盘,铁矿期货05合约收于856元/吨,周度环比上涨26元/吨。

基本面信息

供应方面:

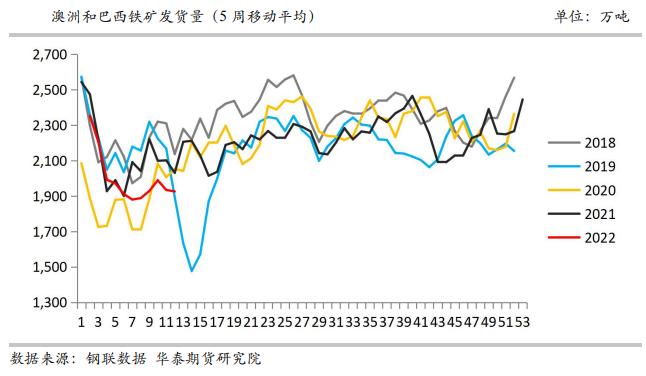

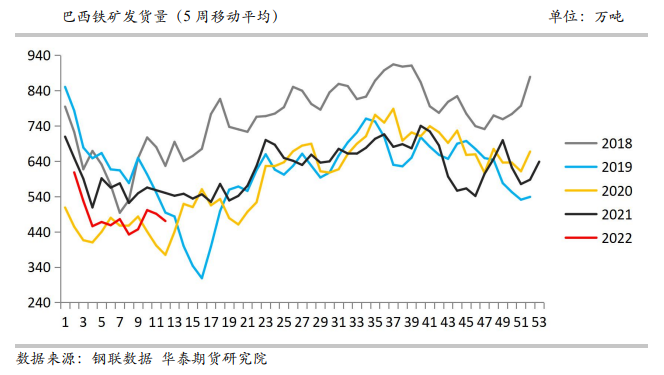

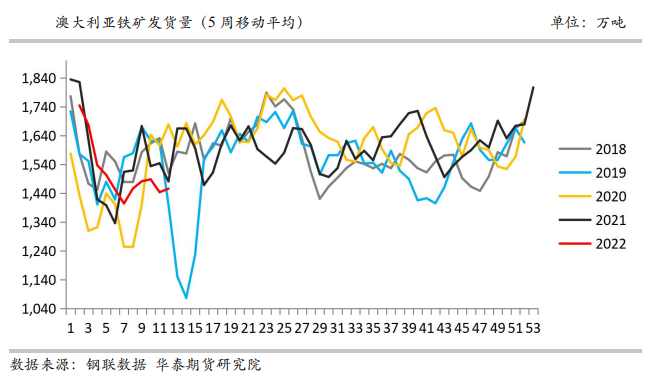

新口径全球发运2732万吨,周度环比增加188万吨,澳洲发运1707万吨,周度环比增加67万吨,巴西发运490万吨,周度环比增加62万吨,非主流发运536万吨,周度环比增加60万吨。45港到港2193万吨,周度环比增加93万吨。

发运数据环比虽有增加,但仍处于下行趋势。

需求方面:

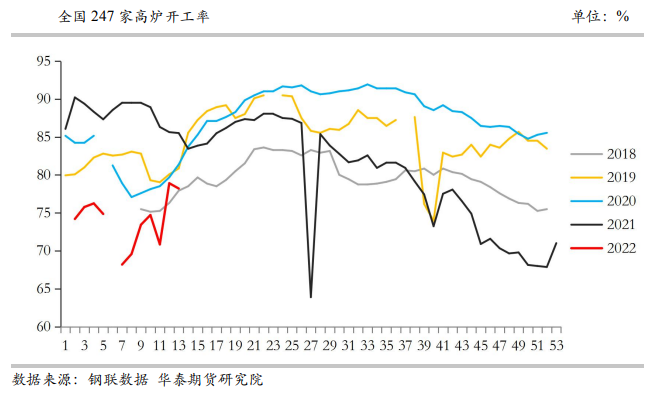

Mysteel调研247家钢厂高炉开工率78.21%,环比上周下降0.70%,同比去年下降7.31%;高炉炼铁产能利用率85.43%,环比增加3.55%,同比下降3.34%;钢厂盈利率76.19%,环比下降5.19%,同比下降13.42%;日均铁水产量230.27万吨,环比增加9.57万吨,同比下降5.77万吨。

库存方面:

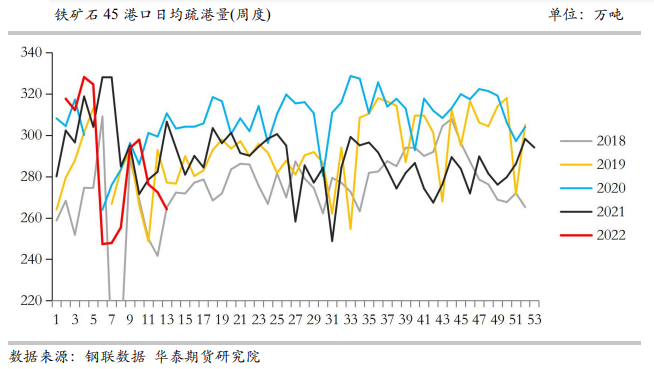

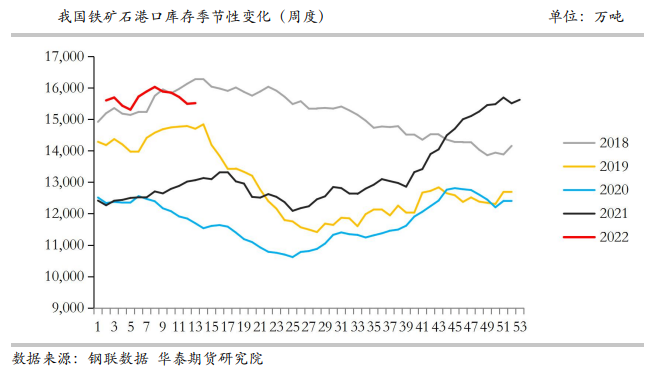

Mysteel统计全国45个港口进口铁矿库存为15517.93,环比增20.63;日均疏港量264.21降8.23。

分量方面,澳矿7438.93降28.44,巴西矿5154.30增46.73,贸易矿8957.80增24.4,球团497.80增5.05,精粉1080.00降1.48,块矿1933.67降57.09,粗粉12006.46增74.15;在港船舶数127条6条。

由于产量回升,日均铁水产量230万吨,环比大幅增加,铁矿库存虽周度环比略有增加,但仍处于降库趋势。

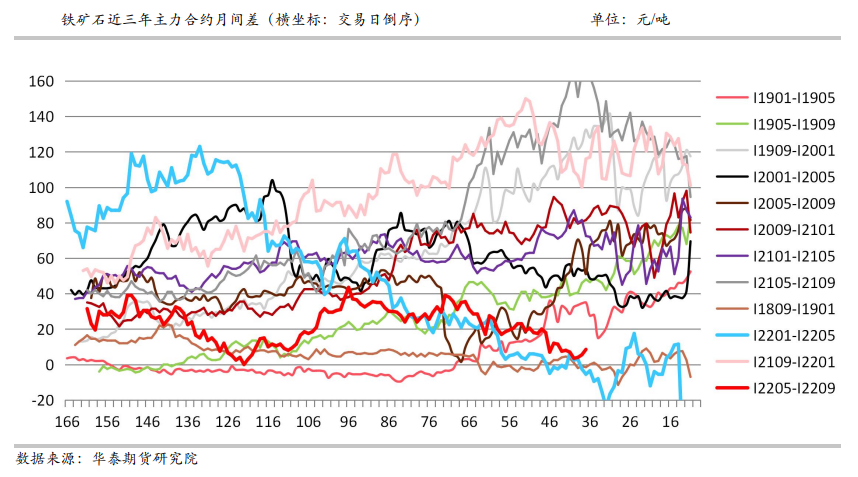

市场数据跟踪

逻辑观点

整体来看,1-2月粗钢消费好于预期,对原料价格形成强支撑。

但近日全国多地遭遇疫情反扑,由于运输管制原因,大部分钢厂原料库存短缺报警、钢材厂库爆表,由于原料紧缺部分高炉焖炉、检修停产范围有所扩大,对铁矿需求产生不利影响,短期铁矿以中性为主,须紧密跟踪疫情变化。

长期来看,在国内强力的管控措施下,疫情有望缓解,随后即将进入钢铁产销的传统旺季,在国家稳经济预期下,钢铁消费有望企稳,从而带动铁矿消费回升,关注疫情带来的回调做多机会。

关注及风险点:重点关注政策对市场的干预,海运费上涨风险等。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239