后市展望

部分地区运输流通与终端开工受限,在钢厂利润低位的情况下再度拖累复产进程;昨日大商所调整铁矿石期货合约保证金与手续费水平,此轮反弹不应看得过高

背景分析

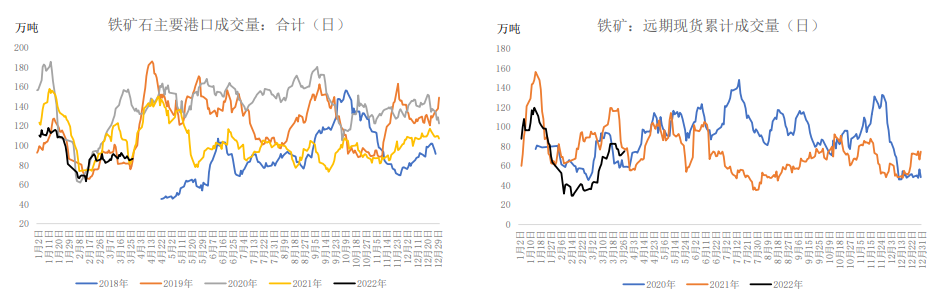

28日港口现货成交84万吨,环比上涨8.4%(其中TOP2贸易商港口现货成交量为24万吨,环比上涨4.3%),本周平均每日成交124.1万吨,环比上涨55%。

研报正文

行情回顾

盘面:20日均线向上,收盘价收于20日均线之上。

主力持仓:主力净空,空增。

基差:日照港PB粉现货983,折合盘面1057.9,09合约基差187.9;日照港超特粉现货价格696,折合盘面906,09合约基差36,盘面贴水。

成交情况:28日港口现货成交84万吨,环比上涨8.4%(其中TOP2贸易商港口现货成交量为24万吨,环比上涨4.3%),本周平均每日成交124.1万吨,环比上涨55%。

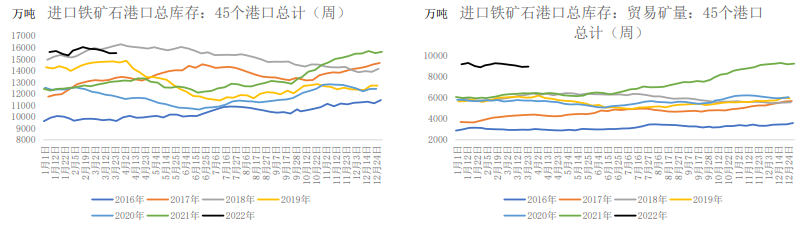

库存:港口库存15517.93万吨,环比增加126万吨。

市场数据跟踪

影响因素总结

利多:1、地产与基建等终端需求预期支撑。2、海外发运相对低位。

利空:1、港口库存绝对水平高于历年同期。2、疫情再度冲击全国。3、钢厂利润持续压缩。

逻辑观点

本周澳巴发货量回升,其中巴西方面尤为明显,北方港口到港量小幅下滑。天气、疫情影响钢厂提货及港口卸货效率,疏港汽运大幅减少,港口库存止降转增。

国内宏观情绪改善,但目前终端需求尚未落地,疫情再度冲击全国,华北、华东和东北地区部分钢厂因运输受阻导致生产物料供应不足而被动焖炉。

部分地区运输流通与终端开工受限,在钢厂利润低位的情况下再度拖累复产进程。

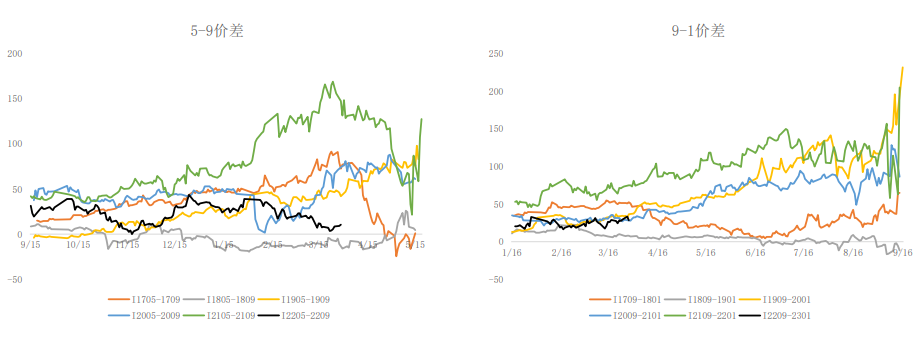

昨日大商所调整铁矿石期货合约保证金与手续费水平,此轮反弹不应看得过高。I2209:短期关注900阻力位。

主要风险点:1、海外发运不及预期。2、国内疫情发展。3、钢厂限产政策变化。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239