后市展望

国内油脂现货小幅回落,现货市场处于供需双弱的局面,低库存仍对价格有所支撑。不过由于国内疫情仍未得到有效的缓解,那么油脂需求复苏仍需时间。短期来看,油脂市场区间震荡的行情明显。

背景分析

巴西全国谷物出口商协会称,2022年3月份巴西大豆出口量预计为1295.7万吨,一周前预估为1290万吨。ANEC称,2022年3月份巴西豆粕出口量预计为153.7万吨,一周前预估为184.5万吨。

研报正文

行情综述

昨日国内油脂期货小幅震荡回升。主要受到俄乌和谈取得进展,全球油脂供应忧虑有所缓解,市场对于未来走势趋于乐观。

主力P2205合约报收10210点,跌幅0.43%;Y2205合约报收11520点,跌幅0.35%;OI2205合约报收12484点,跌幅0.98%。

现货方面,豆油、菜油、棕榈油继续下调报价,幅度在60-90元/吨不等。现货跌幅明显超过期货,油脂基差回落。

目前内盘油脂影响因素越发繁杂,俄乌局势、国际原油以及国内疫情均处于较多的不确定中,市场波动或剧烈。

宏观要闻

1、据央视新闻,白宫方面称,美总统拜登将就与俄总统普京进行直接会谈做准备,但会谈的前提是俄罗斯能就美方提出的一些条件做出保证。

2、俄乌会谈未能达成停火协议但双方均做出让步。乌克兰放弃加入任何军事联盟,俄方表示将大幅减少在基辅和切尔尼戈夫附近的军事行动,并愿意考虑安排总统间的会谈。

3、美联储哈克:加息是“有意的、有计划的”。预计2022年通胀率将在4%左右,然后继续回落。

4、美参议院通过对华竞争法案,外交部:中方对此坚决反对,将坚定捍卫自身利益。

行业要闻

1、USDA:3月28日消息,美国农业部驻雅加达专员称,印尼2022/23年度棕榈油产量预计小幅增加。专员将棕榈油产量预期上调1.1%,至4,600万吨,原因是天气有利和价格上涨。

2、印尼将2022年4月毛棕榈油出口参考价上调至1787.5美元/吨,2022年3月为1432.24美元/吨;将2022年4月毛棕榈油出口税(tax)维持在200美元/吨不变,上调出口专项税(levy)至375美元/吨。

3、据欧盟委员会,截至3月27日,2021/22年棕榈油进口量为372万吨,而去年同期为409万吨;油菜籽进口量为390万吨,而去年同期为513万吨;葵花籽油进口量为146万吨,而去年同期为136万吨。

4、巴西全国谷物出口商协会称,2022年3月份巴西大豆出口量预计为1295.7万吨,一周前预估为1290万吨。ANEC称,2022年3月份巴西豆粕出口量预计为153.7万吨,一周前预估为184.5万吨。

5、乌克兰方面预计春季播种面积为590万公顷,同比下降22%。

6、Conab:截至3月26日,巴西大豆收割率为75.8%,上周为70.6%(修正前80.2%),去年同期为69.8%。

7、据吉林省农业农村厅副厅长刘文国介绍,今年国家启动了大豆油料扩种计划,吉林省多次召开会议,专项研究大豆扩种工作。吉林省提出主攻东部、发展西部、兼顾中部发展的思路,采取切实有效的举措,力争超额完成国家的任务指标。

主产区天气

1、南美大豆种植区天气追踪:

①3月29日至4月6日期间,巴西中南部地区降雨略微减少,其余地区维持此前降雨预期。阿根廷大豆主产区中,东北部地区降雨有所减少,其余地区维持此前降雨预期。

②4月6日至4月14日期间,巴西中部地区降雨有所增加,其余地区维持降雨预期。阿根廷中部地区降雨明显减少,东北部地区降雨有所增加,其余地区维持降雨预期。

2、巴西本周料迎来阵雨天气,有利于二茬玉米生长。

作物影响:本周中部地区将维持不断地但局部阵雨天气,有利于一些地区的二茬玉米生长,但其他地区过于干燥,将会吸收更多土壤水分。

3、阿根廷降雨有限,不利于晚播大豆和玉米作物。

作物影响:周二一锋面系统将迅速贯穿整个国家,当进入北部偏远地区时局部阵雨将变为零星阵雨。

4、棕榈油产区天气:

①马来西亚棕榈油种植区:马来半岛持续小雨;沙巴州持续小雨,局部中雨;砂拉越州持续小雨。

②印度尼西亚棕榈油种植区:苏门答腊到北部地区有大雨,其余地区有小雨;加里曼丹岛中部、北部有中到大雨;苏拉威西岛中部有中到大雨。

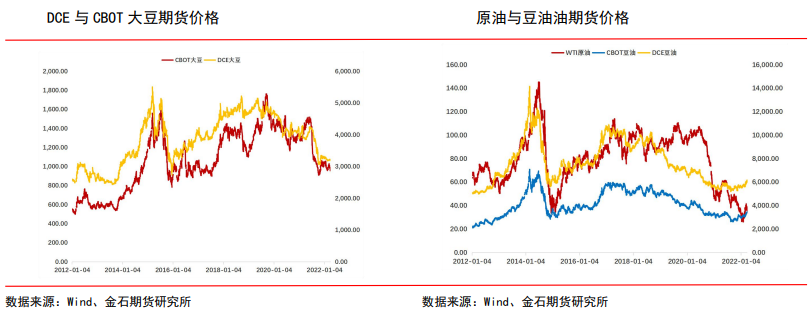

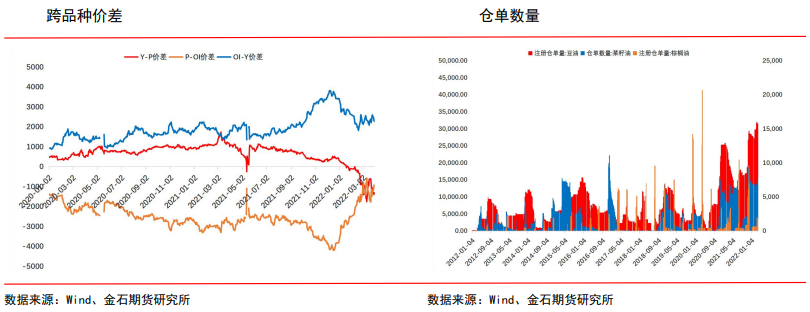

基本面数据图表

观点及策略

昨日宏观消息称俄乌局势转好,市场对此消息趋于乐观,提振油脂走势。但俄乌冲突仍有一定的不确定性,受此影响,油脂期货价格承压。

国内油脂现货小幅回落,现货市场处于供需双弱的局面,低库存仍对价格有所支撑。不过由于国内疫情仍未得到有效的缓解,那么油脂需求复苏仍需时间。

短期来看,油脂市场区间震荡的行情明显。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239