行情复盘

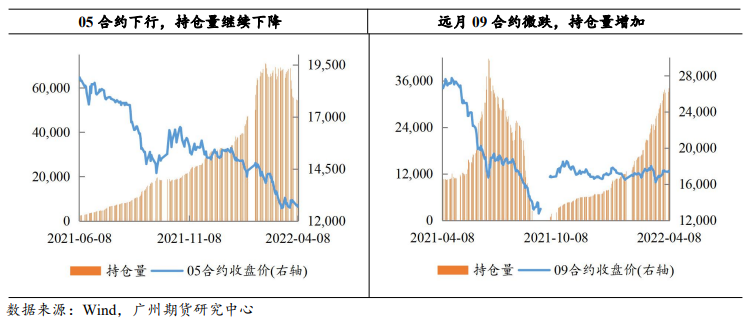

4月8日,LH2205收12675元,单周跌2.54%。

策略提示

预计生猪以震荡偏空为主。

研报正文

行情回顾

截止4月8日收盘,LH2205合约收盘价12675元/吨,单周跌幅2.54%。前期我们预计清明假日或为需求带来回暖,从而拉抬猪价。但目前来看,基本面供强需弱格局不变,盘面仍以震荡偏空为主。

行业动态

4月8日,国家发展改革委发布消息称,近期猪粮比价持续低于5:1,处于过度下跌一级预警区间。

发展改革委会同有关方面将开展年内第四批中央冻猪肉储备收储工作,拟于近日再收储4万吨冻猪肉。如后续生猪价格继续低位运行,国家将持续开展收储工作,并指导地方抓紧收储,推动生猪价格尽快回归合理区间。

4月2日、3日开展的年内第三批中央收储共成交4万吨冻猪肉。据公开资料整理,该批次收储全部成交,没有出现流拍。其中成交分割肉1.1万吨,均价19464元/吨,最低价18890元/吨,最高价19940元/吨。白条800吨,均价18817元/吨,最低价18790元/吨,最高价18840元/吨。

此外,部分地区也准备开展地方临时收储。

据四川省发改委公告,四川省发展改革委会同相关部门在前期收储基础上,按照规定启动1500吨省级政府冻猪肉临时储备收储工作,与国家形成上下“托市”合力,推动生猪猪肉价格回归合理区间。

4月6日,甘肃省发展改革委宣布,近期全省猪粮比价持续低于5∶1,甘肃省启动猪肉临时储备收储,共安排收储计划1000吨。

近日江西省发改委宣布启动全省临时储备收储,在督促各地加快推进常规储备到位的基础上,再下达1000吨临时收储计划,发挥储备调节作用,保障生猪市场持续平稳运行。

3月份,上市猪企的出栏量大幅增加。

4月6日,牧原股份公告,3月公司销售生猪598.6万头(其中仔猪销售52.7万头),同比增幅111.30%。1-3月份,公司共销售生猪1381.7万头,其中商品猪1297.5万头,仔猪80.9万头,种猪3.3万头;生猪销售收入175.95亿元,同比下降9%。截至2022年3月底,公司能繁母猪存栏为275.2万头。

4月7日,新希望公布2022年3月生猪销售情况简报,3月销售生猪142.69万头,环比增加46%,同比增加67.10%。

据温氏股份公布,3月份公司销售肉猪144.84万头(含毛猪和鲜品),环比增加35.49%,同比增加143.63%;收入21.06亿元,环比增加33.71%,同比增加14.33%。

据正邦科技公布,公司2022年3月销售生猪96.72万头(其中仔猪15.95万头,商品猪80.77万头),环比增长93.36%,同比下降6.84%;销售收入9.80亿元,环比增长68.59%,同比下降65.54%。商品猪均重103.64公斤/头,较上月下降2.75%。2022年1-3月,公司累计销售生猪242.61万头,同比下降5.91%;累计销售收入27.82亿元,同比下降65.25%。

品种数据监测

逻辑观点

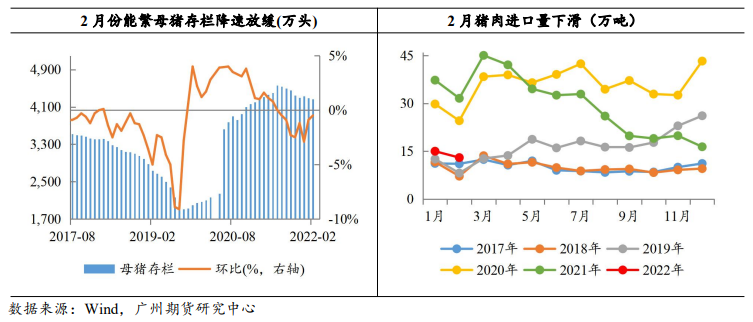

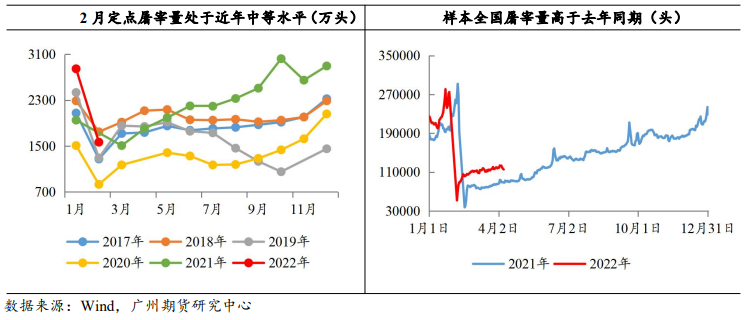

第一,供应维持宽裕,产能去化效果暂不明显。据农业农村部数据,截至2022年2月末,能繁母猪存栏4268万头,环比降幅0.5%,降幅较上个月缩窄。受前期母猪结构优化等因素影响,生猪存栏仍处于相对高位。大部分上市猪企已公布3月份销售简报,生猪出栏量有明显增加。预计短期生猪供应将维持宽裕。

第二,疫情压制消费,需求表现偏弱。清明节前备货潮对需求有一定拉动,但提振效应有限。虽然当前屠宰量高于去年水平,但地方仍有散发新冠疫情,餐饮猪肉消费被压制。

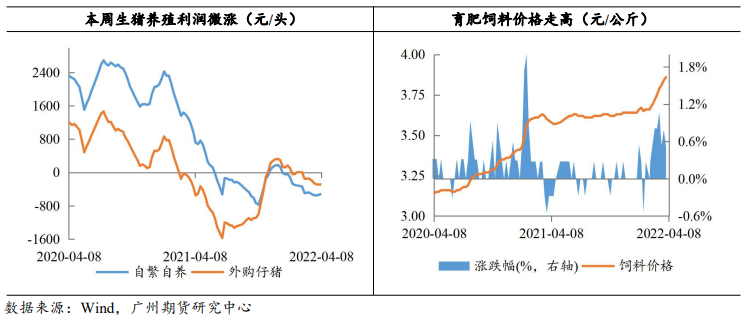

第三,饲用原料价格上涨,养殖利润偏弱运行。2月末以来俄乌局势恶化,国际市场对未来农产品供应持偏悲观预期,带动豆粕、小麦、玉米等作物价格在高位运行,饲料成本提高。

此外,近期受新冠疫情影响,各地封控措施趋严,运输成本提高,进一步加大养殖端压力。在猪价低迷的背景下,成本增加或对猪企生产心态造成影响,未来或加快产能去化速度。

行情展望

需求端方面,清明备货潮虽然小幅拉动需求,但当前消费总体偏弱。后续随五一等节假日到来,以及国内新冠疫情形势转好,或出现需求回调。

从供应端来看,生猪产能去化效果仍不明显,当前供应维持宽裕。

此外,饲用原料价格上行,以及各地封控措施加大运输难度,都提高了养殖成本。叠加猪价低迷因素,养殖利润收到压制。

预计短期市场延续供强需弱的态势,预计盘面震荡整理为主。

操作建议:市场暂无强势利好消息提振,预计生猪以震荡偏空为主,建议观望。

风险因素:非洲猪瘟疫情复发导致供应大减。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239