行情复盘

昨日郑糖2209合约收高,收盘上涨7元/吨。

策略提示

国内供需情况逐渐好转,将会支撑糖价震荡上行。

研报正文

行情回顾

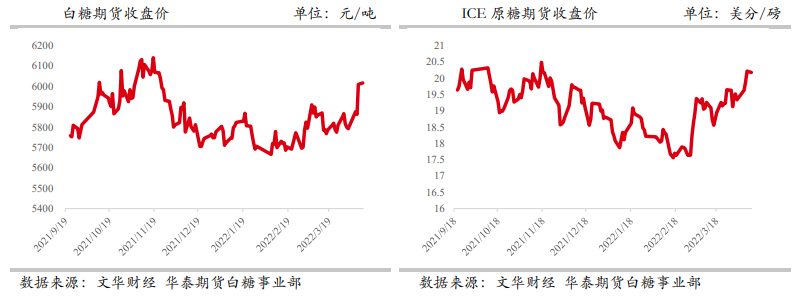

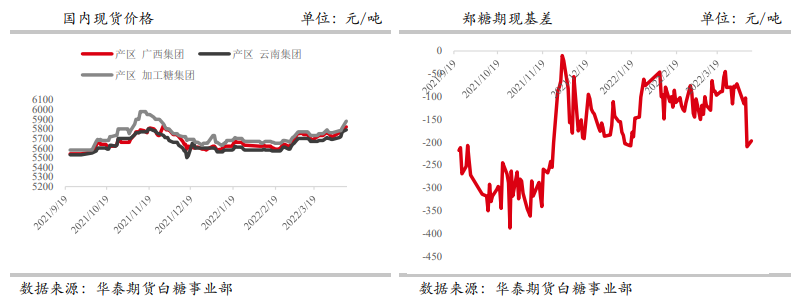

昨日郑糖2209合约收高,收盘上涨7元/吨,报6017元/吨。广西集团现货报价上调20,报5820元/吨,期现基差-197元/吨,中性。

白糖注册仓单数量38163张,较上个交易日持平,有效预报11481张,较上个交易日持平。

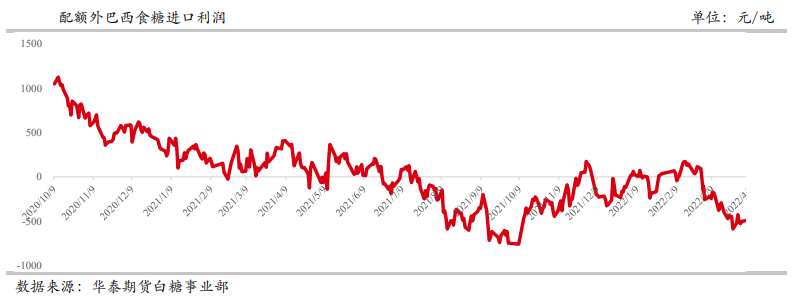

ICE7月原糖合约收盘下跌0.2%,报20.18美分/磅。配额外50%关税巴西进口折算成本为6432元/吨,泰国进口折算成本为6326元/吨。

市场消息

4月8日,印度糖厂协会在会议上对印度2021/22榨季糖产量及出口等预估进行修订。在考虑使用340万吨糖用于乙醇生产后,预计2021/22榨季印度糖产量将达到3500万吨。

截至4月8日,已签订出口约740万吨,实际出口糖超过570万吨,预计4月还将出口70-80万吨,预计2021/22榨季糖出口将超过900万吨。

印度期初库存为820万吨,预计国内消费量2720万吨,预计出口超900万吨,预计产糖3500万吨,期末库存预估在680万吨左右。

据沐甜科技报道,截止4月6日云南累计收榨3家糖厂,同比减少1家。

品种行情监测

逻辑观点

逻辑观点

国际方面受原油价格下跌打压,隔夜原糖小幅下跌,但其走势明显强于原油,得益于巴西推迟开榨以及印度出口压力减轻,使得近期原糖自身基本面走强。

国内方面,昨日早盘郑糖09合约盘中增仓突破前高,夜盘稍有回落,总体偏强运行,现货市场成交连续放量,市场信心向好。

从中期来看,随着国内收榨以及国际糖价高企限制进口,叠加到夏季后采购进入旺季,国内供需情况逐渐好转,将会支撑糖价震荡上行,后期关注4月份后巴西开榨后的生产情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239