背景分析

需求:上周日均铁水产量小幅回落,北方地区钢厂复产,但华北和华中地区仍受疫情影响;华南和沿江地区钢厂复工积极,疏港量持续上升。

风险提示

风险因素:复产力度加强,钢厂大幅补库(上行风险)终端需求改善不及预期,高层监管力度加强(下行风险)。

研报正文

市场信息

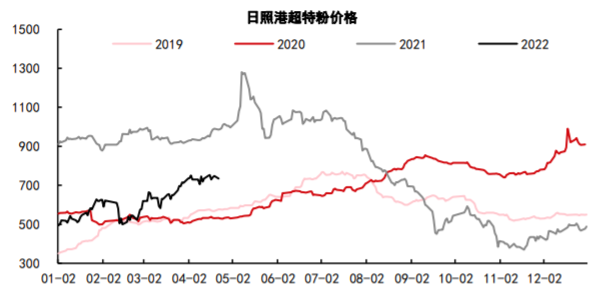

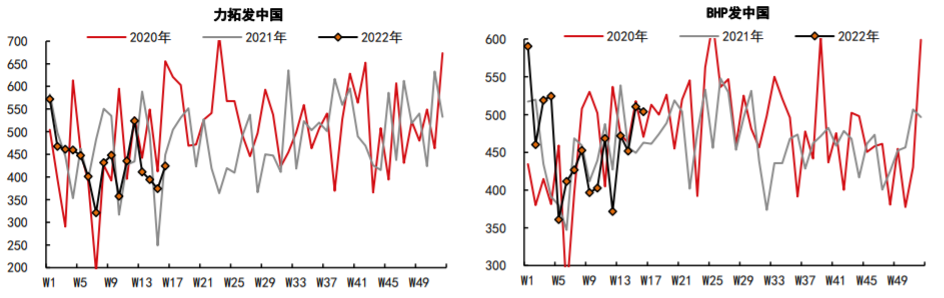

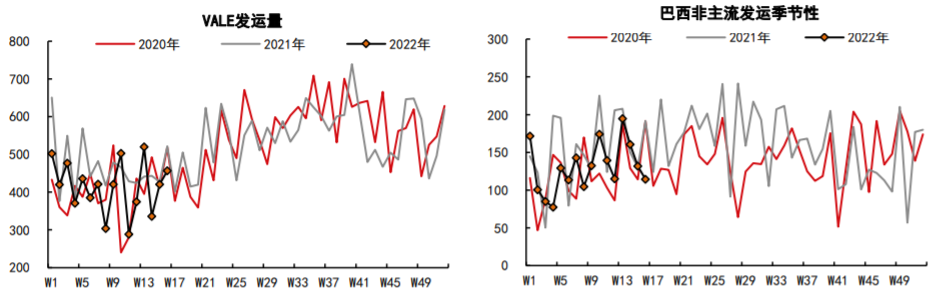

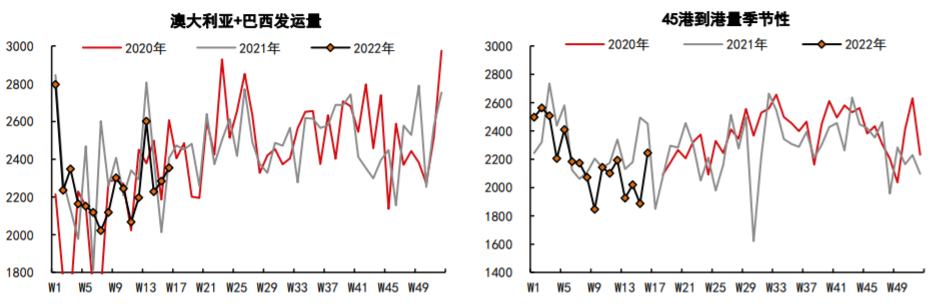

(1)供给:全球发运回升,澳洲因港口检修减少,发运大幅上升;巴西雨季和检修影响逐步解除,发运逐步增加。非主流矿中印度粉矿季节性回落,南非洪水尚未影响发运;到港偏低,后续预计逐步企稳回升。

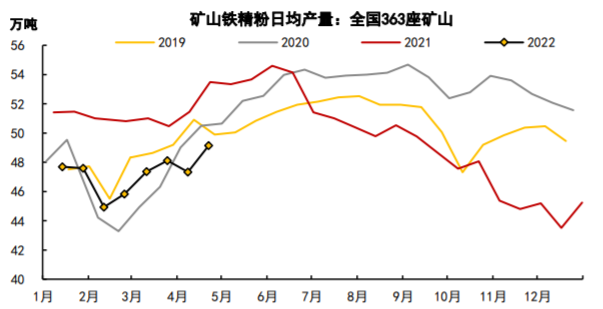

(2)需求:上周日均铁水产量小幅回落,北方地区钢厂复产,但华北和华中地区仍受疫情影响;华南和沿江地区钢厂复工积极,疏港量持续上升。

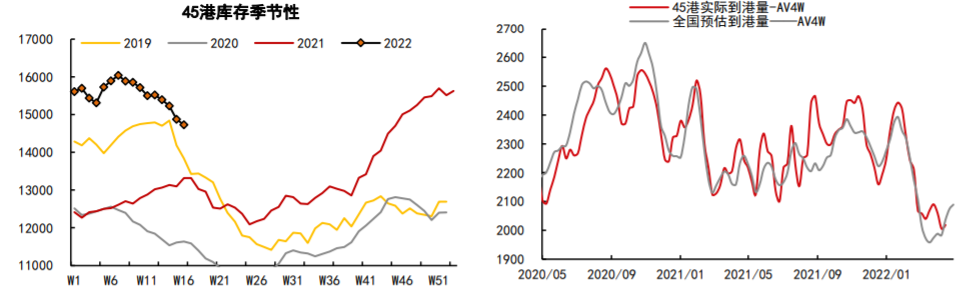

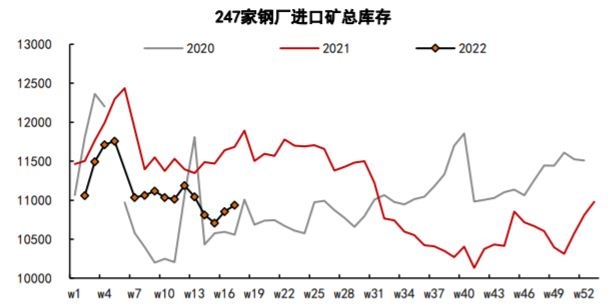

(3)库存:港口库存去化有所放缓,到港量有所回升,疏港维持高位驱动库存降幅收缩。沿江地区封航期结束,钢厂提货效率回升,下周钢厂仍有节前补库驱动,短期港存预计延续去化。

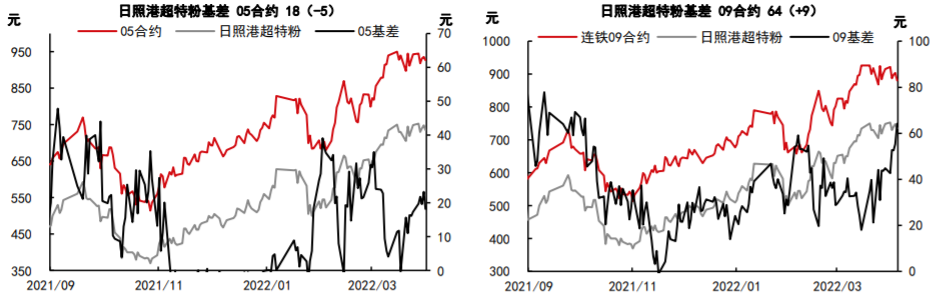

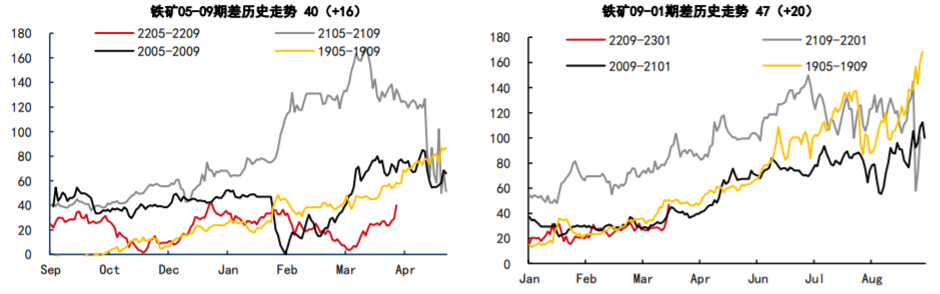

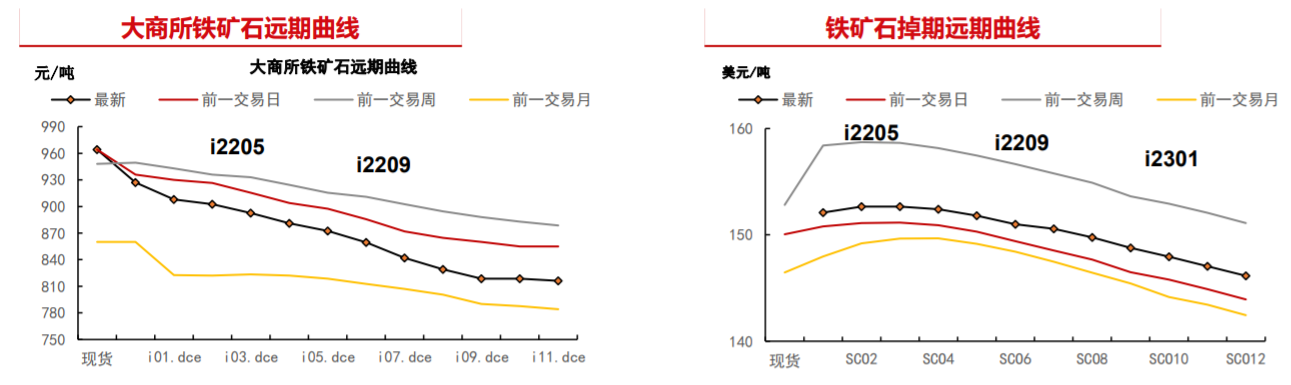

(4)基差:期现价差在价格波动下小幅增加。远月减产预期较强,现货仍有补库驱动,月差大幅上升。

(5)利润:高炉吨钢利润小幅回升;低品矿落地持续盈利,港口贸易流转进入关键节点。

市场数据跟踪

观点总结

海外发运回升,进口量逐步补充需求;高矿价持续刺激非主流矿发运,但印度发运季节性回落;南非也有受天气影响减少风险。

钢厂生产强度逐步恢复,运输限制解除后,钢厂补库积极,港口库存或继续下降。

全年粗钢减产逐步限制需求向上的空间,疫情影响持续,宏观向下压力逐步累积,矿价或延续弱势。

操作建议:区间操作与逢高布空相结合。

风险因素:复产力度加强,钢厂大幅补库(上行风险)终端需求改善不及预期,高层监管力度加强(下行风险)。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239