行情复盘

郑糖2209合约收盘上涨15元/吨,报5891元/吨。

策略提示

国内供需情况逐渐好转,将会支撑糖价震荡上行。

研报正文

行情回顾

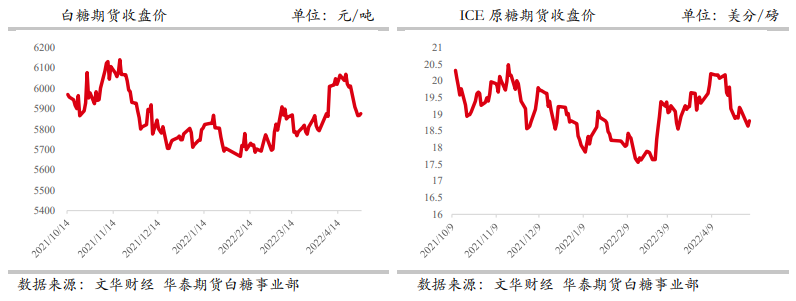

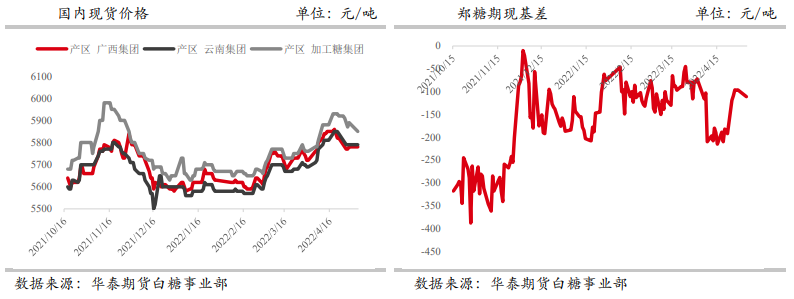

昨日郑糖2209合约收盘上涨15元/吨,报5891元/吨。广西集团现货报价持平,报5780元/吨,期现基差-111元/吨。

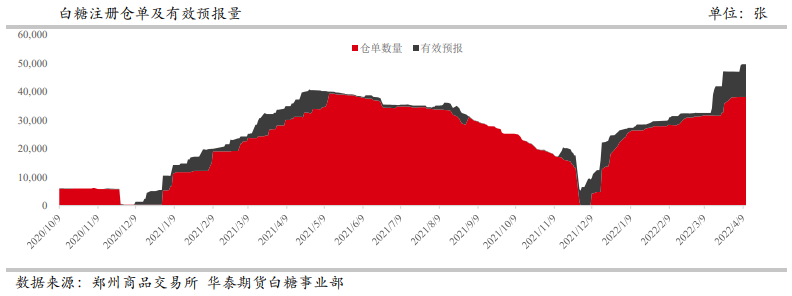

白糖注册仓单数量48162张,较上个交易日减少88张,有效预报2165张,较上个交易日减少60张。

ICE7月原糖合约收盘上涨1.07%,报18.81美分/磅。

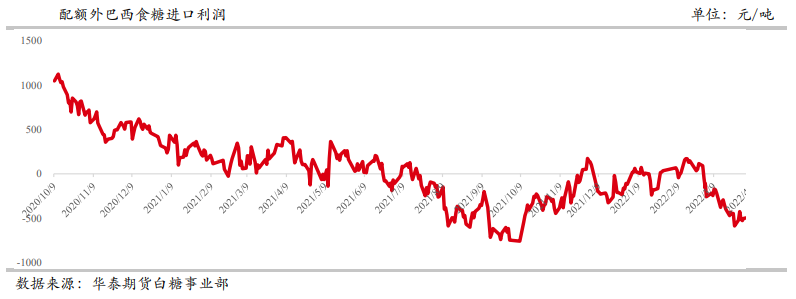

以原糖7月合约价格计算,配额外50%关税巴西进口折算成本为6419元/吨,泰国进口折算成本为6197元/吨。

市场消息

美国利率期货价格显示,美联储6月加息75个基点的可能性为75%,芝商所(CME)美联储观察认为有83%的可能性。与美联储议息日期挂钩的掉期显示,美联储6月至少加息50个基点的概率为100%,加息75个基点的概率为19%。

印度糖厂协会(ISMA)最新双周数据显示:2021/22榨季截至4月30日,印度累计产糖3423.7万吨,同比多420万吨;217家糖厂还在生产,上年同期仅余106家。

泰国2021/22榨季几近结束:截至5月1日,累计压榨甘蔗9200万吨,产糖1013万吨,平均出糖率11.01%。而此前的20/21榨季,泰国压榨甘蔗6666万吨,产糖757万吨。

泰国糖业公司(Thai Sugar Millers Corp)表示:经历连续两年干旱之后,天气条件得到改善,预计22/23榨季产量将继续增加:甘蔗量约1亿吨,糖产量约1300万吨。

品种数据监测

逻辑观点

原糖期货周四收高,跟随原油价格反弹。

目前国际市场焦点转移至巴西,若原油价格持续高企,巴西未来将延续较低产量,国际糖价向下空间不大。

国内方面早盘反弹,夜盘小幅回落,总体变化不大,现货报价持稳,集团成交一般。

从中期来看,随着国内收榨减产,国际市场因巴西延续低产原糖价格高企,国内进口利润严重倒挂限制进口,以及到夏季后进入采购旺季,国内供需情况逐渐好转,将会支撑糖价震荡上行。

关注及风险点:原油走势、疫情、4月份后巴西生产进度。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239