后市展望

宏观上继续加大政策调节,5月23日晚间国常会进一步部署稳经济一揽子措施,目前行情主要取决于需求侧,国内稳经济背景下预计矿价继续维持高位震荡。

背景分析

稳经济下地产与基建等终端需求预期支撑;钢厂复产进度良好,铁水产量处于同期高位;海外发运相对低位,印矿关税扰动。

研报正文

【基本面】

5月23日港口现货成交53.5万吨,环比下降39.3%(其中TOP2贸易商港口现货成交量为18万吨,环比下降52.6%),本周平均每日成交53.5万吨,环比下降37%。

本周澳洲发货量小幅回升,巴西发货量明显回升,双双高于今年周均水平,到港量同样大幅回升。

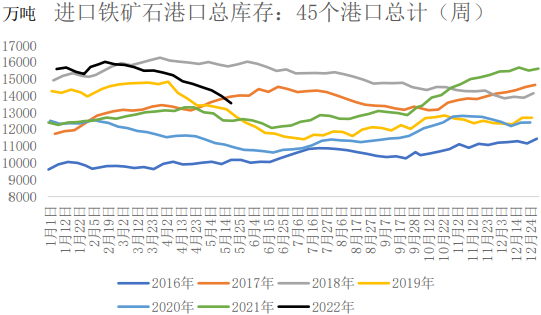

钢厂提货积极,日均疏港量继续冲高,港口库存因到港量增加结束连续降库的局面。

钢厂复产进度乐观,铁水产量继续攀升,但出现大面积亏损,多地钢厂检修停产,利润低位下中低品矿受市场青睐。

【基差、库存】

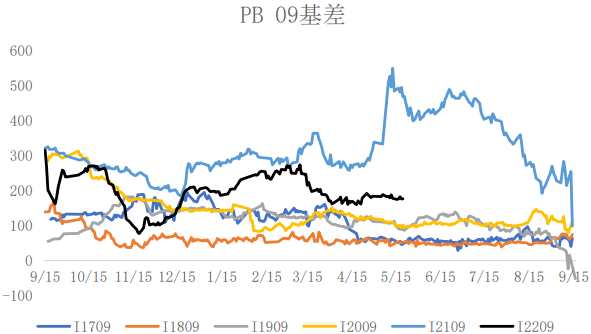

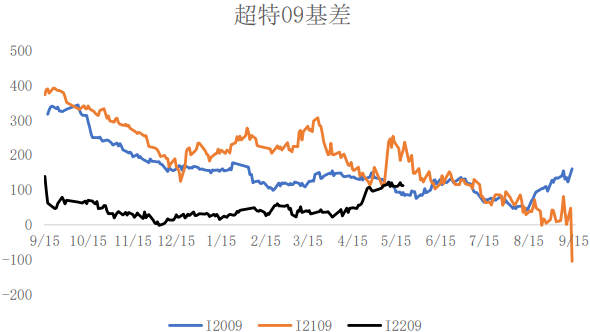

基差:日照港PB粉现货964,折合盘面1037,09合约基差158;日照港超特粉现货价格765,折合盘面981.9,09合约基差102.9。

库存:港口库存13574.8万吨,环比增加16.43万吨。

【多空分析】

利多:稳经济下地产与基建等终端需求预期支撑;钢厂复产进度良好,铁水产量处于同期高位;海外发运相对低位,印矿关税扰动。

利空:疫情、降雨拖累终端需求;钢厂利润持续压缩;2022年仍继续粗钢压减计划。

【观点结论】

主要逻辑:终端需求尚未落地,市场反复考验预期。

预期:周末印度铁矿石增加出口关税,推动盘面价格走高,但利多作用很快发酵完毕。国内疫情对于终端需求的拖累尚未结束,拐点并未到来。

宏观上继续加大政策调节,5月23日晚间国常会进一步部署稳经济一揽子措施,目前行情主要取决于需求侧,国内稳经济背景下预计矿价继续维持高位震荡。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239