主力持仓

7月19日,镍期货主力持仓呈现多空双减局面。

策略提示

镍价重心进一步下移,阶段关注14万附近支撑。

期货市场

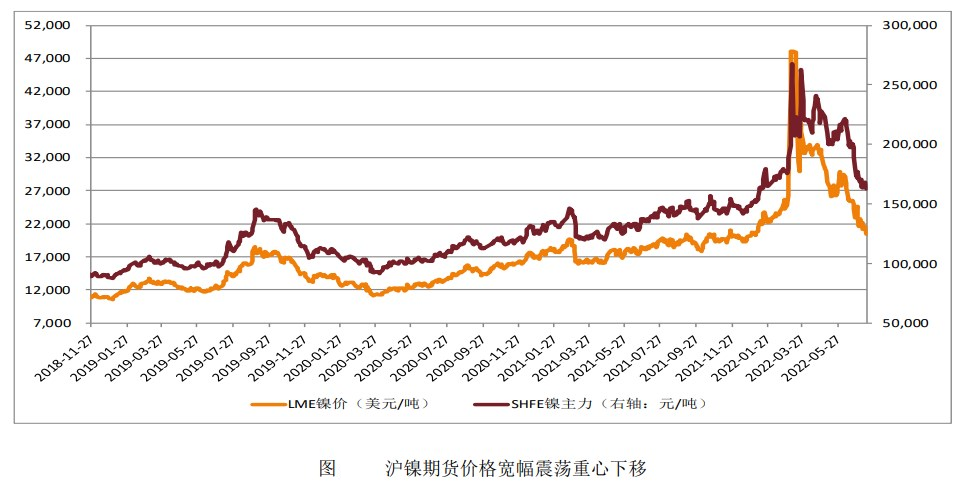

7月19日,镍期货主力合约收涨3.26%至154880元,当日最高价报160300元,最低价报152910元,持仓量:-10167手至76281手,成交量:137924手。

背景分析

全球经济衰退风险回升,美国通胀数据,进一步强化联储激进加息预期,而欧元区表现不佳美元指数升至109附近,需求前景令有色承压。国内上半年经济数据偏弱,房地产疲弱,也令工业品承压。

研报正文

一、宏观信息

中国上半年GDP同比增长2.5%。

国家统计局:实现5.5%目标有挑战,有望继续回升保持在合理区间。

美国6月零售销售环比增长1%,预期值为0.9%,前值为-0.3%。报告显示,6月13个零售类别中有9个出现增长,包括家具店、电子商务和加油站。数据表明尽管通胀居高不下,但消费者支出仍有弹性,这加大了美联储本月更大幅度加息的可能性。

美联储官员正在关注零售销售数据,以及未来将公布的其他数据,以决定是否在7月晚些时候的会议上加息75个基点,还是更大幅度的加息100个基点。

二、基本面信息

(一)据Mysteel调研统计,本期(7.7-7.13)印尼镍铁发货2.2万吨,环比减少41.19%;到中国主要港口11.3万吨,环比增加4705%。目前印尼主要港口共计2条镍铁船装货/等待装货,较上期减少33%。

本期印尼镍铁发货有所下降,不过前期未到港船只到港,国内到货增至11万吨,保守估计7月印尼镍铁回流仍将维持较高位置。

印尼镍铁大量回流的冲击下,国内镍铁市场依旧处于供应过剩局面,主流镍铁价格1315元/镍(到厂含税),国内铁厂成本线已被击穿,挺价的同时部分铁厂减产以应对行情走弱。

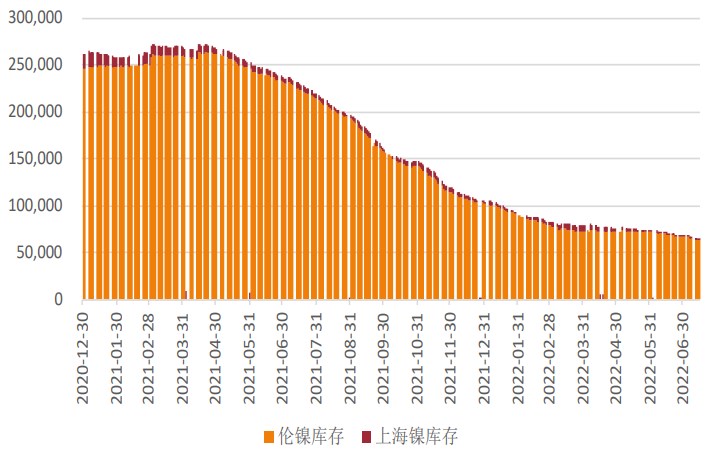

(二)伦敦金属交易所(LME)行政总裁张柏廉周二表示,LME希望“很快”宣布镍合约恢复亚洲时段的交易。张柏廉在LME亚洲金属研讨会上表示,LME希望市场关注伦敦时段镍合约的流动性,直到其达到3月暂停镍交易前的水平。

(三)2022年7月14日,全国主流市场不锈钢社会库存总量86.15万吨,周环比上升5.54%,年同比上升12.34%。其中冷轧不锈钢库存总量40.46万吨,周环比上升2.18%,年同比下降6.41%,热轧不锈钢库存总量45.69万吨,周环比上升8.71%,年同比上升36.57%。

本周全国主流不锈钢社会库存整体呈现垒库态势,全系别均出现不同程度的到货。其中400系到货最为明显,主要体现为地区性市场400系热轧资源集中到货为主,200系及300系资源到货主要体现在佛山市场,而无锡市场本周库存变化幅度相对较小。

2022年7月14日,无锡市场不锈钢库存总量45.42万吨,增加4476吨,增幅1.00%。周内除大厂资源正常铁运,民营以华东钢厂部分到货为主。

200系周内冷轧价格稳中下探,以刚需采购降量为主,热轧福建钢厂少量到货,叠加少量消化,变化并不明显,整体降幅3.66%。

300系一方面大厂资源铁运正常到货,另一方面华东钢厂资源到货补充,受疫情防控影响,部分商家销售加工节奏均有放缓,资源消耗速度放慢,大厂资源价格较高,代理商提货意愿不高,冷轧小幅增量,热轧方面,钢厂无明显到货,在期货拉涨氛围影响下,呈小幅去库状态,整体增幅0.93%。

400系库存压力依旧较大,商家为缓解库存压力,现货价格持续走低,但本周成交情况无明显好转,周内大厂资源正常到货,代理提货较少,整体增幅4.39%。

三、交易策略

镍价重心继续下移,接近14万元。全球经济衰退风险回升,美国通胀数据,进一步强化联储激进加息预期,而欧元区表现不佳美元指数升至109附近,需求前景令有色承压。国内上半年经济数据偏弱,房地产疲弱,也令工业品承压。

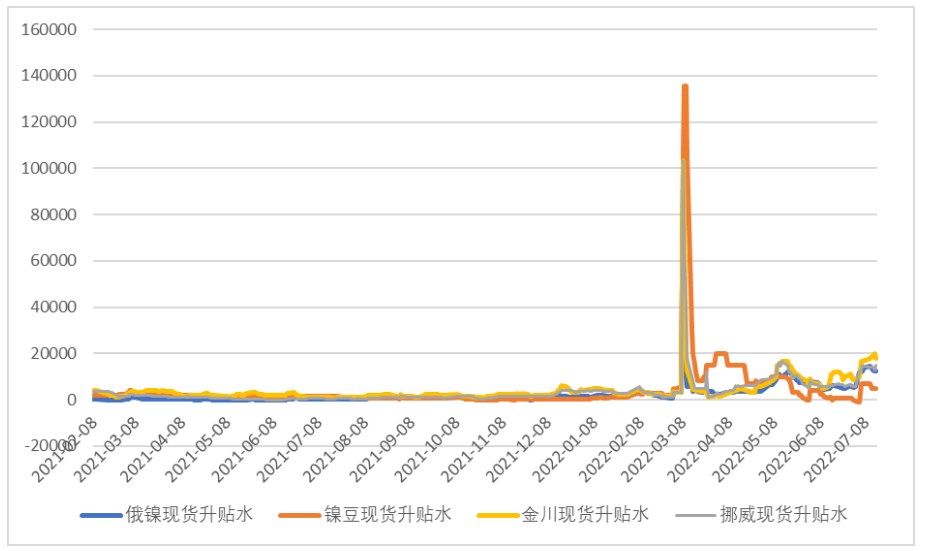

镍生铁,高冰镍,甚至国内6月电解镍供应改善,而不锈钢端排产不佳需求不佳近期有累库,硫酸镍价格重心下行,镍豆继续需求弱贴水盘面。

电解镍有新到货,但低库存延续,升水震荡偏强。镍价重心进一步下移,阶段关注14万附近支撑,宏观情绪若好转可能会有反复,但整体承压格局延续,未来仍存在下探支撑可能性。未来一周预期波动区间140000-160000元。

不锈钢弱势整理,镍破位下行带来进一步偏空带动。不锈钢厂利润不佳,持续有减产消息出现。本周社会库存因到货回升,需求表现依然一般。

期货仓单下滑。镍生铁成交价在1300元/镍点附近窄浮动,不锈钢成本支撑逐渐继续弱化。不锈钢期货近期受累镍价下行,相对略抗跌,后续仍有待需求改善,预期在15500-17500间反复波动。

操作建议:暂时观望。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239