行情复盘

7月20日,PVC期货主力合约收涨1.15%至6445元。

主力持仓

7月20日,PVC期货主力持仓呈现多空双减局面。

后市展望

目前PVC市场暂无利好驱动,市场参与者信心不足,预计下周PVC价格弱势震荡,价格重心仍有继续下移可能。

背景分析

截至7月8日,华东及华南样本仓库总库存35.67万吨,较上一期增4.57%,同比增加149.53%。上周国内PVC市场延续偏弱走势,成交一般,库存继续增加。

研报正文

宏观环境:2022长期逻辑出口转弱,地产预期偏弱,PVC市场供需结构将由紧趋松。

供应:开工率本周国内PVC行业整体开工负荷率小幅提升。本周PVC整体开工负荷79.70%,环比提升2.57个百分点。

产量:本周产量43.798万吨,环比增加1.4108万吨。

需求:下游开工本周PVC下游制品企业开工变化不大,保持刚需采购,看跌情绪仍存。房地产行业表现不佳,加之仍处在季节性淡季,PVC下游制品企业新接订单不多。

短期PVC生产企业采购积极性难有明显提升,虽然PVC现货绝对价格回落到6500元/吨以下,但在下跌行情下,下游心态仍谨慎,暂未听闻抄底操作。

出口:本周国内PVC粉出口价格下调,出口接单不佳。周内PVC出口价格持续下跌,截至周四,电石法FOB出口均价评估在840美元/吨,较上周下跌60美元/吨,跌幅略缩小,但外商购买意向不佳,出口接单有限。

国内价格重心下移,截至周四,天津市场5型电石料价格6330元/吨,折合FOB天津的成本价848美元/吨,出口套利窗口关闭。

库存:截至7月8日,华东及华南样本仓库总库存35.67万吨,较上一期增4.57%,同比增加149.53%。上周国内PVC市场延续偏弱走势,成交一般,库存继续增加。

成本:电石上周五至今电石价格区域性下调,采购价多数已下调50元/吨,部分推出了继续下调计划。价格下调主要因近期PVC行情持续偏差,亏损增加,且计划外降负荷等现象增加,电石需求减少,所以待卸车较多的PVC工厂开始下调电石采购价以缓解压力。

电石贸易出厂高端价下调,主要是前期出厂价相对较高,出货不如前期,所以理性回落。截至本周四乌海地区电石主流出厂价3700-3750元/吨,较上周四维持稳定,但高端成交量偏少。

原油本周油价延续抵抗式下跌行情,周中两油跌落100美元/桶关口,后期有所反弹。前期,油市日内波动较大,但是整体持稳,两油围绕105美元/桶震荡。

后期,油价迎来下跌,导火索是阿联酋将会出访欧洲,讨论供应问题。加之拜登拜访沙特,市场多头主动避险,且美国汽油需求出现下降,进一步加大了油价下跌的步伐。因此,油价整体延续前期的弱势下跌行情。

利润:本周电石法PVC企业主产区亏损增加,但亏损增加幅度略收窄。山东地区PVC盈利-1214元/吨,较上周减少389.50元;内蒙地区PVC盈利-900元/吨,较上周减少456元。本周进口VCM的乙烯法企业亏损增加幅度明显下降。华东进口VCM企业利润-1086,较上周减少29元。

价差:

主力基差主力基差168,较上周下降20。

9-1价差9-1月间价差54,较上周上升20。

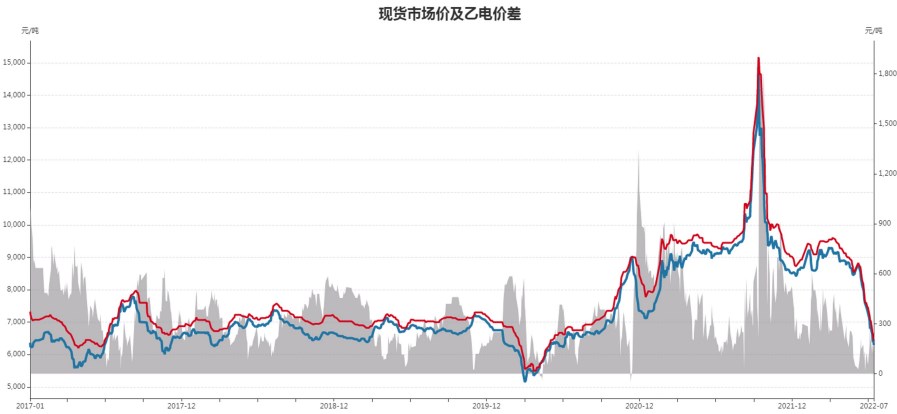

乙电价差本周PVC乙电价差扩大,乙电价差375元/吨。

观点:下周PVC供应端计划检修企业不多,需要关注是否存在计划外停车及降负荷情况,预计短期供应端变化不大;PVC需求端暂时未有明显好转迹象,短期PVC基本面仍偏弱。

虽然PVC单产品已经亏损,成本端存在支撑,但支撑力度有;除此之外,宏观面仍存在较大不确定性。

综合以上,目前PVC市场暂无利好驱动,市场参与者信心不足,预计下周PVC价格弱势震荡,价格重心仍有继续下移可能。

风险:下游需求恢复情况、宏观风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239