行情复盘

8月5日,白糖期货主力合约收跌0.43%至5592元。

主力持仓

8月5日,白糖期货主力合约持仓呈现多空双减局面。

后市展望

短期来看,旺季不旺,消费疲软施压盘面,但目前已接近国内主产区制糖成本下限且旺季消费预期仍在,5500-5600一带有一定支撑,但旺季消费剩余窗口期较短。8月郑糖预计延续底部震荡,反弹将是较好抛空机会。

背景分析

主产区广西月度累计工业库存为192.64万吨,同比增加2.14万吨。国内进入纯销售期,受疫情影响,旺季不旺特征明显,库存压力增加。

研报正文

消息面:短期宏观影响趋弱,走势回归基本面,我们认为原糖中期高点已现,后续或震荡走低。基本面来看,全球22/23榨季供应将由短缺转为过剩,施压糖市。

各主产国,印度降雨正常,甘蔗收购价上调,新季增产可能性较大,且近期印度有再度寻求120万吨出口配额可能。

巴西为短期原糖主要影响因素,巴西石油政策施压燃料价格,乙醇价格预计延续弱势,后续糖醇比提升预期强,糖产量有上调可能。

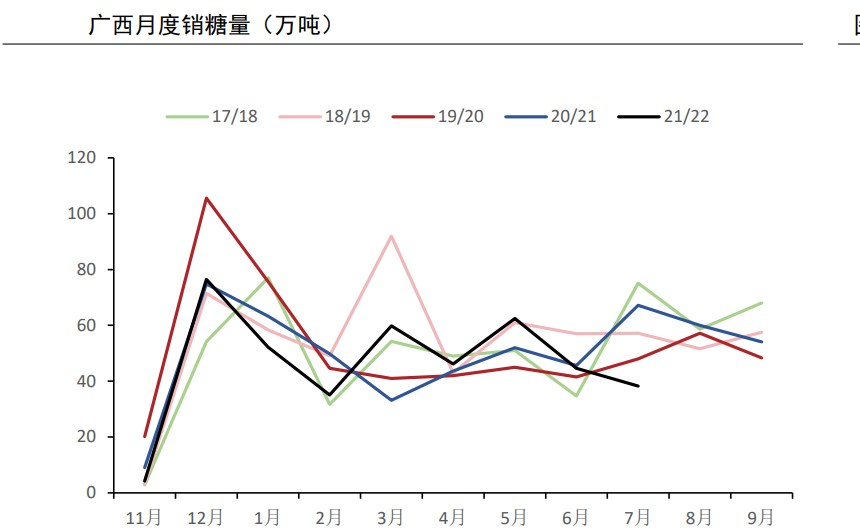

国内基本面:截至7月底,广西累计销售食糖419.3万吨,同比减少18.99万吨,产销率68.52%,同比减少1.18个百分点。云南累计销糖109.26万吨,同比减少30.91万吨,7月份单月销糖11.59万吨,同比减少11.96万吨。

主产区广西月度累计工业库存为192.64万吨,同比增加2.14万吨。国内进入纯销售期,受疫情影响,旺季不旺特征明显,库存压力增加。

六七月配额外进口预报较高,配额外进口利润也大幅修复,7月中下旬一度转正,给出进口窗口期,三季度预计进口压力也较大。

小结:中期我们认为内盘内生驱动不足,仍是跟随外盘波动为主。中期我们看空外盘,且内盘基本面也偏悲观,国内新季甜菜糖恢复性增产,下半年进口预期增加,国内疫情散发,消费端预期延续疲软。

短期来看,旺季不旺,消费疲软施压盘面,但目前已接近国内主产区制糖成本下限且旺季消费预期仍在,5500-5600一带有一定支撑,但旺季消费剩余窗口期较短。8月郑糖预计延续底部震荡,反弹将是较好抛空机会。

主要风险点:巴西天气、巴西政策、国内进口情况。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239