操作建议

观望。

策略提示

关注供应变化和情绪转向。

风险提示

总体来看,欧美央行都在通胀的影响下进入了加息通道,加息或在中长期引起经济衰退,经济衰退又会引起需求不足的担忧,并且后续欧佩克增产动力并不足,以及中国疫情的变化也可能削弱需求,原油价格或暂时见顶,还需要关注供应变化和情绪转向的风险。

背景分析

根据美国能源情报署(EIA)的月度报告,2023年美国原油日产量料增加94万桶,至1295万桶。到2022年,美国石油总消费量将增加80万桶/天,至2058万桶/天。

研报正文

一、行情回顾

上周国际原油期货价格呈现震荡上行的走势,但美布两油均价较前周环比下跌。周内,数据显示,美国7月非农就业人数加速增长,7月中国原油进口量大幅反弹,中美经济部分数据好转在一定程度上缓解了投资者对经济衰退的担忧,对油价起到了支撑作用。

此外,能源供应问题依旧存在也支撑油价,业内人士表示,尼日利亚7月原油产量较上月下滑6%,主要油田的输油管道关闭及维修持续阻碍该非洲最大的石油生产国的生产。

乌克兰石油运输公司也已停止通过友谊石油管道向欧洲输送俄罗斯石油。但另一方面,国际油价目前仍处于近6个月的低谷,投资者对需求前景不佳的担忧尚未完全消退。

对美国和欧洲经济不景气、新兴市场经济体的债务困扰以及世界最大石油进口国中国严格的新冠清零政策的担忧日益加剧,让需求前景依然蒙阴。

此外,EIA数据显示,因出口下降和炼油厂炼油量减少,原油库存超市场预期增加。另外,周内伊核谈判迎来转机,欧盟提出了恢复2015伊朗核协议的最终文本,正等待华盛顿和德黑兰方面的批准。

二、行业要闻

1、日本经济产业省宣布,日本将释放约480万桶国家储备原油。据日本时事通讯社报道,为配合由国际能源署牵头的发达国家释放储备原油行动,日本将拍卖约480万桶国家储备原油,以平抑飙升的国际油价。

据日本广播协会电视台报道,日本将从北九州市白岛国家石油储备基地、长崎县新上五岛町上五岛国家石油储备基地、鹿儿岛市ENEOS喜入基地释放这批原油。

2、石油输出国组织(OPEC)及其包括俄罗斯在内的盟友组成的OPEC联盟同意继续坚持每月小幅增产43.2万桶/日的计划,顶住了要求其加大增产力度的压力,还宣布不再将国际能源署(IEA)作为数据来源,这一迹象表明,该联盟与西方的对峙正在加剧。

3、加拿大能源监管机构(CER)表示,由于国内管道供应增加,而纽芬兰的一家大型炼油厂仍处于闲置状态,2021年加拿大的原油进口量降至30多年来的最低水平。

CER在一份分析报告中称,2021年进口量下降了近20%,从2020年的57.9万桶/天降至47.3万桶/天。

该监管机构表示,多种因素导致进口量下降,包括流入安大略省/魁北克的国内原油管道增加,以及Cresta基金管理公司拥有的纽芬兰日产13.5万桶的卡姆拜钱斯(Come-by-Chance)炼油厂仍处于闲置状态。

4、巴国油和Equinor已开始生产Roncador提高石油采收率(IOR)项目的头两口井。Roncador油田位于巴西海岸的Campos盆地,自1999年开始投产,是该国第五大产油资产。巴国油是该项目的运营商,拥有该油田75%的股权;Equinor拥有25%的股份。

5、根据美国能源情报署(EIA)的月度报告,2023年美国原油日产量料增加94万桶,至1295万桶。到2022年,美国石油总消费量将增加80万桶/天,至2058万桶/天。

6、据石油输出国组织(欧佩克)最新披露的月度石油市场报告显示,今年全球石油需求和全球经济增长预期有所下调。据预计,今年全球石油需求增速为每日367万桶,较之前的预测少了48万桶。

与此同时,全球经济增速预期也从此前预计的4.2%下调至3.9%。欧佩克指出,俄乌冲突的爆发、全球高通胀以及新冠疫情的持续蔓延是该组织下调预期的主要原因。

三、观点与策略

上周国际油价总体呈震荡回升趋势。主要原因在于金融情绪的升温。但原油供应的增加也限制了油价的升幅。在宏观情绪方面,通胀压力略缓,美股低位回升。

七月美国CPI高位回落,美联储激进加息概率下降,美股上行美元回落,从金融属性角度对短期油价形成提振。在供应方面,七月全球原油产量环比增加约140万桶/日,来自利比亚油田恢复生产,欧佩克按计划增产。而需求方面的放缓也削弱了供应的利空。

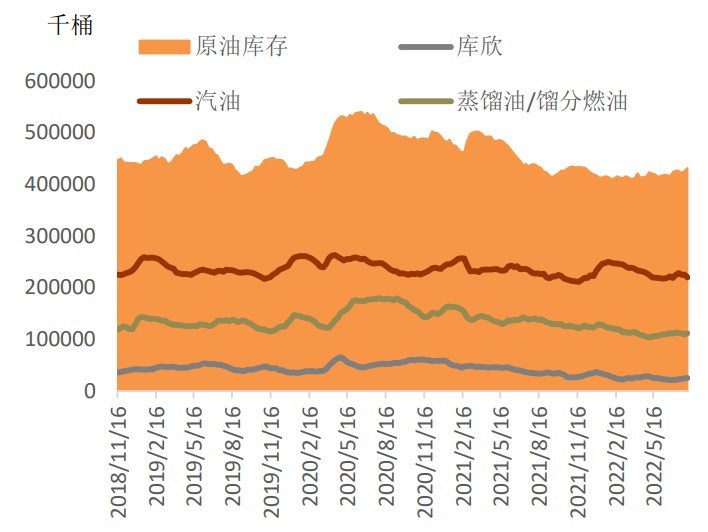

七月美欧道路出行大幅下降,汽柴需求均降至同比负增长。炼厂利润缩减,抑制开工意愿。九月美欧炼厂进入秋季检修。从库存方面可以看到供应略微超过需求的态势,OECD商业油品库存从2月最低26.1亿桶,增至8月最新27.6亿桶。

总体来看,欧美央行都在通胀的影响下进入了加息通道,加息或在中长期引起经济衰退,经济衰退又会引起需求不足的担忧,并且后续欧佩克增产动力并不足,以及中国疫情的变化也可能削弱需求,原油价格或暂时见顶,还需要关注供应变化和情绪转向的风险。

操作建议:观望。

风险因素:地缘政治风险。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239