行情复盘

9月23日,原油期货主力合约收涨0.28%至651.1元。

策略提示

原油价格底部支撑较强。

现货市场

截止至2022年09月22日,当日WTI原油现货价格为83.49美元/桶,与上一日比上涨0.55美元/桶;Brent原油现货价格为88.22美元/桶,与上一日比无变化,WTI与Brent现货价差为-4.73美元/桶,与上一日比上涨0.55美元/桶。

后市展望

综合来看,当前原油市场多关注供应及地缘政治方面消息,目前主要不确定性来自地缘属性。预计原油期货依然维持震荡走势。

研报正文

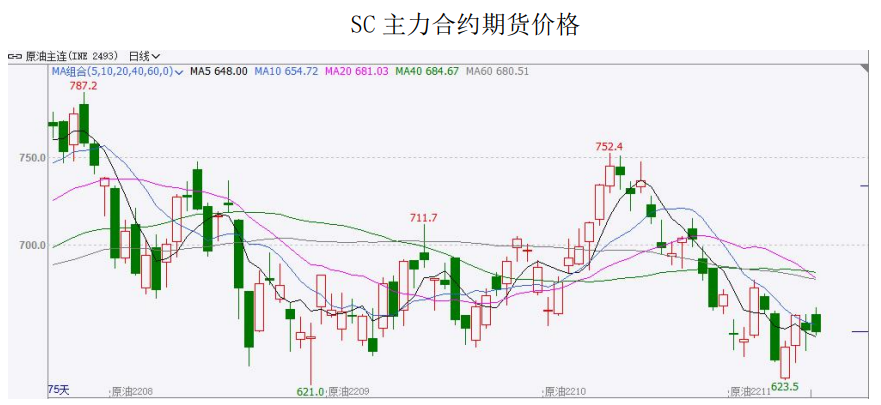

一、期货行情回顾

本周原油主力期货合约大幅下跌后略反弹,截止本周五主力合约SC2211收盘价626.9元/吨,跌幅4.38%,最高价677.8元/吨,最低价619.5元/吨,成交量为25.82万手,持仓量为3.62万手。

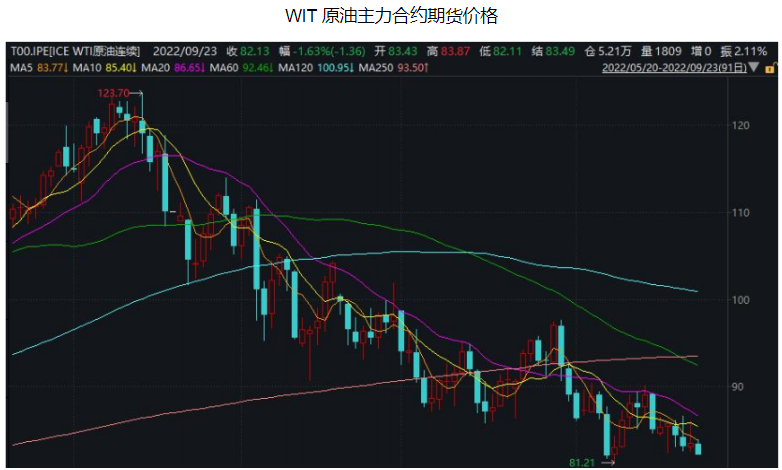

9月22日,市场关注俄罗斯和OPEC的石油供应问题,对冬季供应紧张的担忧超过了对全球经济衰退的担忧,且中国需求预期回升的消息支撑油价,加之英国央行加息幅度低于预期,原油收盘上涨。

美国WTI原油11月期货收涨0.55美元,涨幅0.66%,报83.49美元/桶;布伦特原油11月期货收涨0.63美元,涨幅0.70%,报90.46美元/桶。

截至9月21日当周,WTI原油价格为82.94美元/桶,较上周末下跌6.26%,较上月均价下跌9.34%,较年初价格上涨9.02%;布伦特原油价格为89.83美元/桶,较上周末下跌4.54%,较上月均价下跌8.09%,较年初上涨13.74%。

二、原油现货市场回顾

截止至2022年09月22日,当日WTI原油现货价格为83.49美元/桶,与上一日比上涨0.55美元/桶;Brent原油现货价格为88.22美元/桶,与上一日比无变化,WTI与Brent现货价差为-4.73美元/桶,与上一日比上涨0.55美元/桶。

截止至2022年09月21日,阿曼原油现货价格为93.06美元/桶,较上一日上涨0.42美元/桶;阿联酋迪拜原油现货价格为92.96美元/桶,较上一日上涨0.17美元/桶。ESPO现货原油价格为81.52美元/桶,较上一日上涨0.52美元/桶。

截止至2022年09月22日,大庆油田原油现货价格为84.68美元/桶,与上一日比下跌1.6美元/桶;胜利油田原油现货价格为91.31美元/桶,与上一日比下跌1.66美元/桶;中国南海原油现货价格为90.98美元/桶,与上一日比上涨0.28美元/桶。

三、供给与需求分析

(一)本周原油供应情况

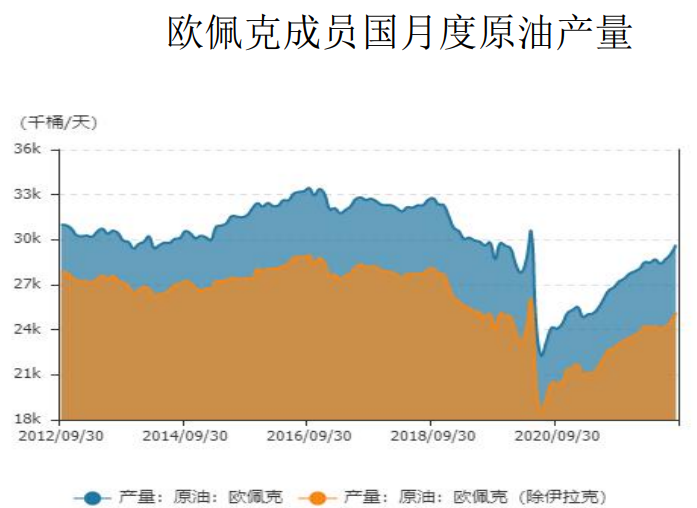

1.石油输出国组织(OPEC)产量分析

截止至2022年08月,当月欧佩克月度原油产量合计为29,651千桶/天,较上月增加618千桶/天。

2.本周美国原油产量及库存分析

国际能源署(IEA)预计,经济进一步放缓将导致全球石油需求增长在今年第四季度陷入停滞。这使得油价在近期一直处于压力之下,并可能抑制未来涨势。

截止至2022年09月16日,本周美国原油活跃钻机数量为599部,较上周增加8部,原油钻机占比为78.51%;美国天然气活跃钻机数量为162部,较上周减少4部,天然气钻机占比为21.23%;美国活跃钻机数量合计为763部,较上周增加4部。

截止至2022年09月16日,美国原油和石油产品(含战略储备)合计库存为1,667,020千桶,较上周增加2,344千桶。

其中战略石油储备为427,158千桶,较上周减少6,899千桶;商业原油库存为430,774千桶,较上周增加1,141千桶,库存环比上升0.27%,同比上升4.06%;库欣地区商业原油库存为24,991千桶,较上周增加343千桶。

3.国内原油产量及库存情况

截止至2022年08月31日,当月中国原油进口数量为4,035.4万吨,与上月比增加302.4万吨,较上年同期下降9.4%,国有炼厂停产以及利润率疲软导致独立炼厂减少运营限制了进口。

当月原油出口数量为4.62万吨,与上月比减少16.79万吨。中国疲软的经济数据和严格的防疫政策加重了对需求的担忧。

截止至2022年08月,当月中国原油产量为1,694万吨,较上月同比增长-0.2%;当年原油累计产量为13,694万吨,较上年同比增长3.2%。

截止至2022年09月22日,中国INE指定交割油库原油库存合计2,351,000桶,较上一日无变化.(二)本周原油需求情况

截止至2022年09月22日,NYMEX汽油期货的收盘价为2.43美元/加仑(折合102.19美元/桶),与上一日比上涨0.03美元/加仑,汽油期货与WTI原油的价差为18.7美元/桶,价差处于历史较高水平。

NYMEX取暖油期货的收盘价为330.8美分/加仑(折合138.94美元/桶),与上一日比增加5.78美分/加仑,取暖油期货与WTI原油的价差为55.45美元/桶,价差处于历史较高水平。

ICE柴油期货合约的收盘价为1,001美元/吨(折合135.27美元/桶),与上一日比增加18.75美元/吨,ICE期货与WTI原油的价差为51.78美元/桶,价差处于历史较高水平。

截止至2022年08月,当月美国炼油厂日均加工量为16.74百万桶/天,较上月减少0.03百万桶/天。开工率为93.32%,处于过去一年的平均水平。

欧洲16国炼油厂日均加工量为9.96百万桶/天,较上月增加0.02百万桶/天。当月开工率为84.58%,处于过去一年的较高水平。

四、基本面分析

利好因素

1、当地时间21日上午,俄罗斯总统普京发表全国电视讲话,宣布进行部分军事动员。俄防长绍伊古称,俄在实施部分动员过程中将征召30万预备役军人。普京宣布部分动员被认为是俄罗斯自二战以来发出的首次军事动员。

2、乌克兰总统泽连斯基提出了与俄罗斯和平相处的五个条件,并表示这些条件是不可谈判的。

乌克兰总统泽连斯基称,与俄罗斯和平相处的条件包括惩罚俄罗斯的军事行动、恢复乌克兰安全和领土完整,以及获得安全保障。排除了在不同于乌克兰和平方案的基础上达成和解的可能性。

3、据匈牙利媒体报道,从9月19日起,匈牙利天然气和石油巨头MOL只能提供所需燃料的四分之一。

匈牙利的汽油和柴油价格将保持在每升480匈牙利福林(1.19欧元/升)。这样做的代价是很快就没有汽油和柴油了。

4、国际清算银行在周一的季度报告中评估,从长远来看,取代俄罗斯的石油供应对西方来说可能是一项艰巨的任务。

根本问题在于俄油的巨大市场份额。仅俄罗斯一个国家的石油出口就占全球石油出口的10%。失去俄油产品供应将对全球经济造成重大负面冲击,其他产油国不太可能有足够的产能来填补短缺。

5、一份内部文件显示,OPEC+8月份的石油产量比其目标少了358.3万桶/日。7月份OPEC+产量比目标低289.2万桶/日。

相关人士表示,对8月份OPEC+产量远远低于其配额的调查结果,让市场感觉到他们根本无法在市场需要的时候增加产量。

利空因素

1、美联储第三次将其目标利率提高了75个基点,达到3.00-3.25%的区间,并暗示年末将有更多的大规模加息。股票和石油等风险资产受此消息影响而下跌,而美元大涨。

2、美国截至9月16日当周EIA原油库存变动实际公布增加114.20万桶,预期增加216.1万桶,前值增加244.2万桶。

此外,美国截至9月16日当周EIA汽油库存实际公布增加156.90万桶,预期减少43.1万桶,前值减少176.7万桶。美国截至9月16日当周EIA精炼油库存实际公布增加123.10万桶,预期增加42万桶,前值增加421.9万桶。

3、根据美国能源信息署(EIA)的数据,过去四周的美国汽油需求降至850万桶/日,为2月以来最低;美国石油协会(API)的数据称,上周美国原油和成品油库存均有所增加。

4、就在上周美国总统拜登宣布“新冠肺炎疫情已结束”后不久,欧洲药品管理局的官员本周二称,疫情尚未结束。过去两年,每逢秋冬季,都会出现一轮新冠肺炎疫情,今年也有可能出现类似情况。推动疫苗接种将是抗击疫情的关键。

5、美国股市周二收跌,指标标普500指数今年迄今已下跌19.1%,投资者担心美联储激进收紧政策可能使美国经济陷入衰退。

五、投资策略与建议

本周美国原油库存增加,同时美联储宣布加息75个基点后,市场宏观压力减弱。美联储宣布加息后,多家央行跟进加息,金融市场压力仍大。

欧盟将俄罗斯石油价格上限方案纳入正式议程,若实施从地缘角度将一定程度对油价形成压制。

俄罗斯宣布部分军事动员,地缘局势失控风险进一步提升,东欧形势越发严峻,同时随着气候逐渐转冷,欧洲市场对天然气等能源的需求或将有所增加。目前油价处于相对低位,原油价格底部支撑较强。

综合来看,当前原油市场多关注供应及地缘政治方面消息,目前主要不确定性来自地缘属性。预计原油期货依然维持震荡走势。

风险点:需注意新冠疫情、伊核协议、俄乌冲突等风险因素。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239