行情复盘

10月14日,纸浆期货主力合约收跌2.19%至6684元。

主力持仓

10月14日,纸浆期货主力持仓呈现多空双增局面。

现货市场

现货方面,山东地区“银星”针叶浆现货价格7550元/吨,环比上涨25元,现货基差SP09+860,环比上涨200元。

后市展望

四季度处于造纸行业传统旺季,外盘成本维持高位整理,继续支持现货价格。预计未来的纸浆市场仍将呈现震荡的态势。

研报正文

一、价格行情

期货方面,本周收盘纸浆2209合约6688元/吨,环比上涨4元,涨幅0.06%。

现货方面,山东地区“银星”针叶浆现货价格7550元/吨,环比上涨25元,现货基差SP09+860,环比上涨200元;山东地区“月亮/马牌”针叶浆现货价格7550元/吨,环比上涨25元,现货基差SP09+860,环比上涨200元。

二、纸浆供需

9月份竹浆行业月度开工负荷69%,环比下滑9%;甘蔗浆行业月度开工负荷52%,环比提升4%;阔叶浆月度行业开工负荷率在90%,换题提升2%;化机浆月度行业开工负荷率在84%环比提升1%。

9月份白卡纸企业开工负荷率较上月下滑2.49%;国内生活用纸企业开工负荷率较上月增加8.78%;铜版纸生产企业开工负荷率较上月提升0.13%;双胶纸生产企业开工负荷率较上月提升1.54%。

三、后市展望

目前离岸人民币兑美元汇率持续保持在7以上,人民币兑美元汇率存在一定贬值压力,进口成本增加,近期应关注汇率变动。由于纸浆金融属性较为明显,短期浆市观望气氛浓郁,预计短期内浆价将维持高位。

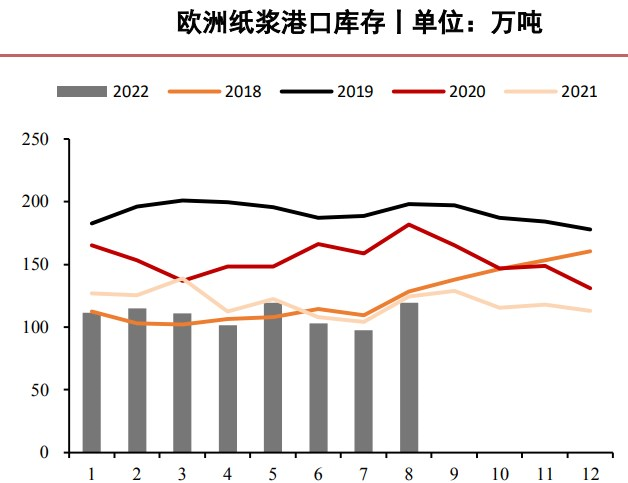

十月第一周各港口纸浆库存量较上周增加5.6%,总体维持震荡态势。市场可流通货源依旧偏少,由于原料市场价格高企,成本增加,下游产品价格保持横盘震荡走势。

四季度处于造纸行业传统旺季,外盘成本维持高位整理,继续支持现货价格。预计未来的纸浆市场仍将呈现震荡的态势。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239