行情复盘

10月14日,PVC期货主力合约收跌1.16%至6031元。

主力持仓

10月14日,PVC期货主力持仓呈现多空双增局面。

后市展望

中期需关注国内稳增长政策力度,关注需求变化,若需求好转价格存反弹空间;反之价格仍有下行空间。

背景分析

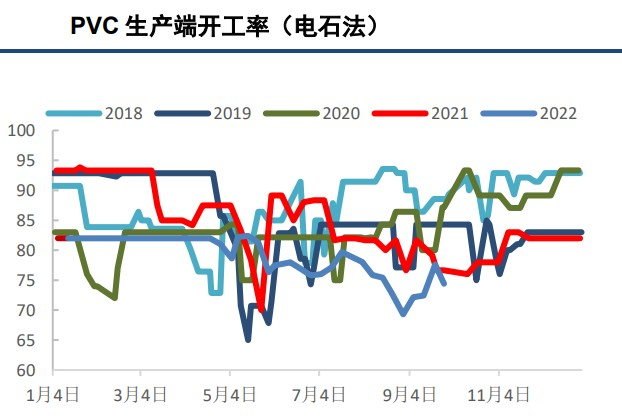

供应方面,本周PVC产量小幅减少。截至10月13日,根据隆众资讯数据,PVC整体开工率为75.46%,环比减少2.11%,同比增加6.85%。

研报正文

供应方面,本周PVC产量小幅减少。截至10月13日,根据隆众资讯数据,PVC整体开工率为75.46%,环比减少2.11%,同比增加6.85%。其中电石法开工率减少1.69%至74.75%,乙烯法开工率减少3.55%至77.94%。最新周度产量为41.81万吨。

需求方面,本周PVC下游开工率基本持稳,需求仍然偏弱。截至10月13日,隆众统计的下游企业开工率在4-6成左右。当前终端需求表现弱势,对PVC需求形成拖累。下游采购积极性偏低,观望情绪较浓。后期继续关注保交楼等相关政策对终端的影响。

成本方面,本周电石价格上涨、乙烯价格下跌。截至10月14日,西北地区电石价格3950元/吨,较10月7日上涨4.64%;华东地区电石价格4350元/吨,较10月7日上涨2.35%。

华南地区电石价格4400元/吨,较10月7日上涨2.33%。截至10月12日,CFR东北亚乙烯价格831美元/吨,较10月5日下跌3.48%。当前外采电石法工艺亏损严重,成本端对PVC价格支撑较强。

库存方面,本周PVC社会库存大幅增加,隆众统计的最新PVC社会库存为37.28万吨,环比增加0.57%,同比增加91.67%。综合来看,短期PVC基本面中性偏空。

从估值看,当前PVC亏损较为严重,成本支撑较强。从供需结构来看,短期PVC需求仍较为弱势,供应环比减少,库存仍处高位,对价格影响偏利空。

观点小结:受需求弱势和宏观利空影响,本周PVC价格高开低走,价格逼近震荡区间下沿,短期01合约需重点关注5900附近支撑,建议暂时观望。中期需关注国内稳增长政策力度,关注需求变化,若需求好转价格存反弹空间;反之价格仍有下行空间。

本站信息仅供投资者参考,不作为投资建议,投资有风险,入市需谨慎。据此交易,风险自担。

ICP备案号:浙ICP备09076998号-16

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239

浙公网安备 33010502006998号

经营许可证编号:浙B2-20140239